来源:联合早报

社区住房内

客厅和卫生间靠墙位置

设置了紧急拉绳

以应对突发状况

关怀孤独老人

当然还有一些政策

从心理上关怀孤独的老人

比如近居购屋政策

就是你和你爸妈一起住

或者在爸妈家附近买房子

就能够得到政府的大红包

3万新币(*申请有条件)

另外,也有很多义工组织

会去陪伴老人

或者提供免费医治和施药

张柏芝做义工给老人派食物

许多非盈利组织

也在积极关爱老年群体

比如参与社区营造

去农场做义工

不断习得新技能

获得成就感

帮助老人学习

新加坡决心打造智慧国

连智能手机都玩不转的老人?

是不是要被抛弃了?

别担心

政府为“银发族”设立网上学习平台

让年长者随时随地学习

培训一群年长义工

教其他年长者使用科技

经过多年的经验和发展

不养闲人的新加坡养老制度

其实已经相当健全

而且具有可持续发展性

墨尔本美世全球养老金指数显示

新加坡养老金制度排名

亚洲第一!全球第七!

你退休的生活状态完全取决于

你现在的工作状态

换句话说只要你正常工作

CPF养老金是可以保证你的

老年基本生活的

想要更舒适的退休生活

一方面是努力提高目前收入

另一方面是学会科学的理财

【干货时间】

今天椰子理财好友陈敬浩

给大家讲解下如何进行风险管理

微信号:AdamJHC

有了基本的理财知识

才能更好地对通货膨胀

保证自己的财富能够持续增长

了解自己的风险承受能力

也就是说你能够接受多少损失?

全部?一半?10%?或者更低?

通常来说风险越高

预期的投资回报就越大

你的风险承受能力将决定

你选择什么产品或组合来投资

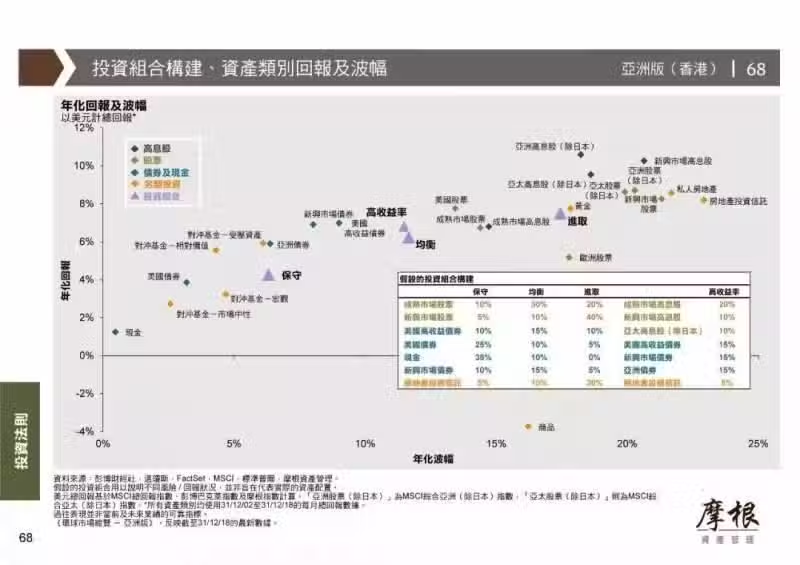

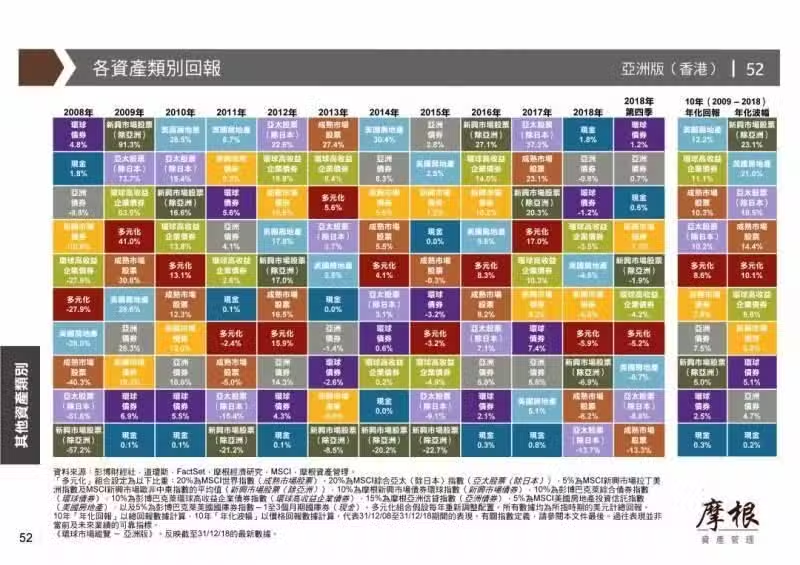

下图显示了各类资产组合和产品

的年回报率和年化波幅

我们看到,但凡高回报的产品

通常也都伴随着高波幅(风险)

(点击看大图)

明确资金未来的用途

养老,小孩的教育储备金

未来做生意

还是防备不时之需等等

因为你的用途将决定了

你这笔资金可以用来

投资的时间

时间越长

你从投资中获利的几率就越高

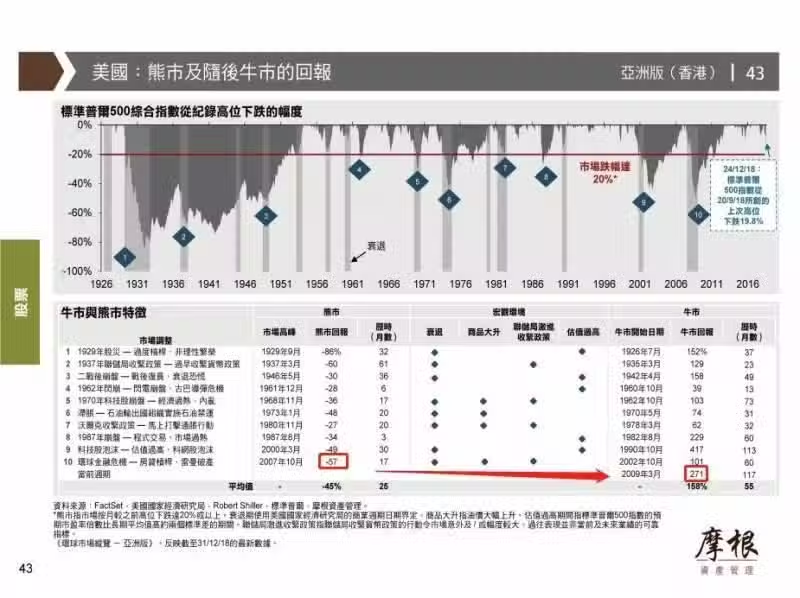

这个从美国标普指数

500中就可以看得出来

从最糟糕的07金融危机故事跌了57%

到2018年年尾的反弹并涨了271%

(点击看大图)

图标也显示了

综合历史上历次熊市

平均跌幅为45%,历时25周

牛市平均增长158%,历时55周

常言道“时间治愈一切”

假设你在金融危机

的前一天开始投资了

经过最糟糕的金融危机

10年之后,你的投资还是增长了7成

所以,如果你的时间足够长

相对应的你可以投资

风险相对较高的资产

相反,时间短的话

风险较小的产品

会更符合你的需求

分散你的风险

俗话说不要把鸡蛋

放在一个篮子里

投资也是一样

当市场不景气的时候

分散投资有助于

减少你可能的损失

例如右边下图多元化的资产组合

10年下来虽然

不是回报率最高的

但是它的波幅

是除了债券之外最低的

(点击看大图)

建立自己的投资组合是一个很耗时间和精力的过程,同时也涉及到很多专业知识的,如果投资人没有时间,购买基金将是个不错的选择。一个基金会根据其自己的定位的风险购买相应的资产去组建一个资产组合并由专业的基金经理进行管理。你也可以考虑购买多个不同风险类型的基金,这样风险将更加的分散。

一次大笔or每月固定?

购买的方式

一次性大笔投入

还是每个月/每年固定投入?

Vanguard基金公司给予过去的

股市债券表现做过对比

一次性投资有高达60%多

的概率会表现突出

而固定投入则是30%多的几率

但是这也要根据投资者

的风险承受能力和对市场的预期

来决定是否一次性投入

如果单从控制风险来说

固定投入会降低投资者

在经济下行时候的风险

请参考下图。一次性投资8000块对比每个月投资1000块,8000块的一次性投资在8个月后平均每单位成本还是10块钱,但是每月投资1000块的投资者的单位成本为9.61元,投资回报为4.07%。

现在开始投资!

上面最糟糕的例子

投资人任然获得了超高的回报

所以有足够长的时间

什么时候投资并不是关键

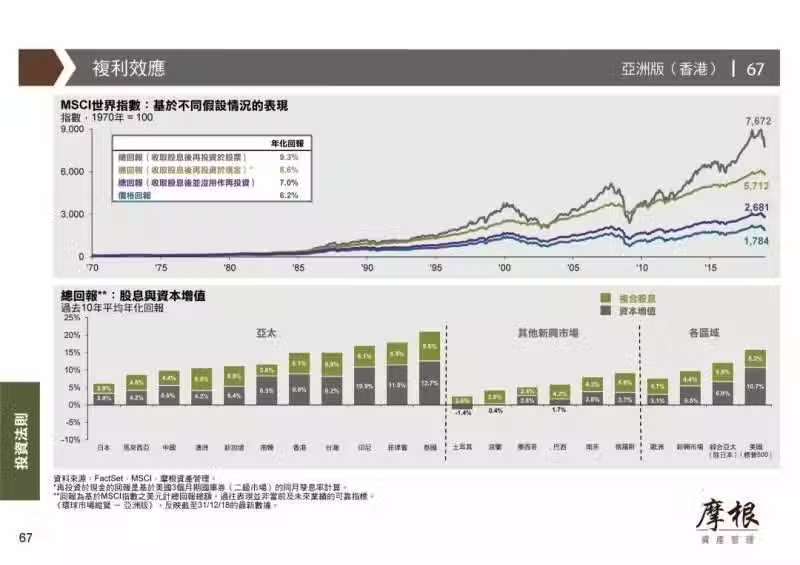

关键是我们要考虑到复利的因素

下图所示,过去10年

美国市场股票年收益中

复利占据了1/3的年收益

这个比例是不可忽视的

所以越早投资越好

(点击看大图)

及时调整

你以为这就完了吗?

譬如说你的风险承受能力

一开始是平衡型的

60%的股票加40%的固定收入资产

如果过了一段时间

你的股票升值了

占到你总投资资产的80%

这个时候你的资产分配就

不再是你可以接受的平衡型

而是自动变成了成长型

这时候你就需要卖掉你的部分股票

锁定利润,买入固定收入资产

所以不时的调整投资组合

有助于锁定投资人的利润

同时符合自己的投资分风格

那说了那么多,我们为什么要投资呢?

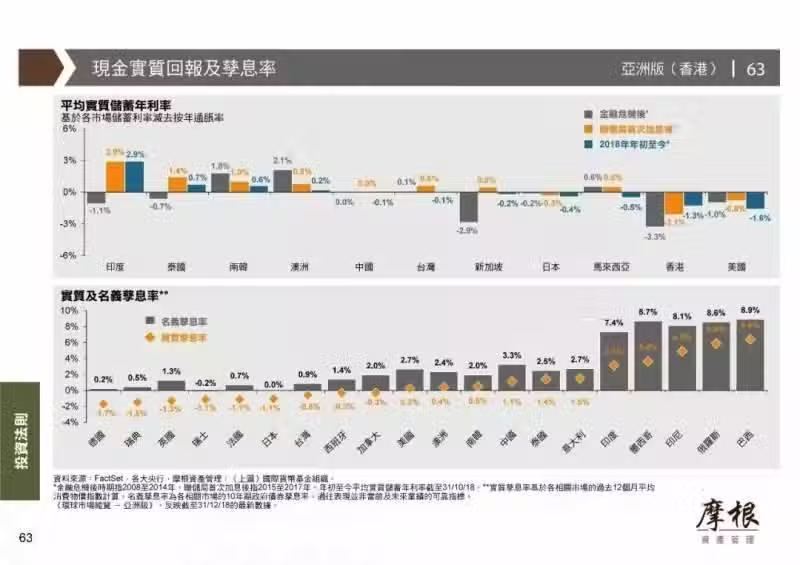

因为通货膨胀!银行给的利息赶不上通货膨胀的速度。 如下图所示,新加坡的实质储蓄年利率在金融危机(即2014年之后),平均每年贬值2.9%。也就是说你在银行的钱或者是存款,其实是一直在贬值的。 同样100块钱,今年可以买的东西绝对比明年要多。