來源:聯合早報

社區住房內

客廳和衛生間靠牆位置

設置了緊急拉繩

以應對突髮狀況

關懷孤獨老人

當然還有一些政策

從心理上關懷孤獨的老人

比如近居購屋政策

就是你和你爸媽一起住

或者在爸媽家附近買房子

就能夠得到政府的大紅包

3萬新幣(*申請有條件)

另外,也有很多義工組織

會去陪伴老人

或者提供免費醫治和施藥

張柏芝做義工給老人派食物

許多非盈利組織

也在積極關愛老年群體

比如參與社區營造

去農場做義工

不斷習得新技能

獲得成就感

幫助老人學習

新加坡決心打造智慧國

連智慧型手機都玩不轉的老人?

是不是要被拋棄了?

別擔心

政府為「銀髮族」設立網上學習平台

讓年長者隨時隨地學習

培訓一群年長義工

教其他年長者使用科技

經過多年的經驗和發展

不養閒人的新加坡養老制度

其實已經相當健全

而且具有可持續發展性

墨爾本美世全球養老金指數顯示

新加坡養老金制度排名

亞洲第一!全球第七!

你退休的生活狀態完全取決於

你現在的工作狀態

換句話說只要你正常工作

CPF養老金是可以保證你的

老年基本生活的

想要更舒適的退休生活

一方面是努力提高目前收入

另一方面是學會科學的理財

【乾貨時間】

今天椰子理財好友陳敬浩

給大家講解下如何進行風險管理

微信號:AdamJHC

有了基本的理財知識

才能更好地對通貨膨脹

保證自己的財富能夠持續增長

了解自己的風險承受能力

也就是說你能夠接受多少損失?

全部?一半?10%?或者更低?

通常來說風險越高

預期的投資回報就越大

你的風險承受能力將決定

你選擇什麼產品或組合來投資

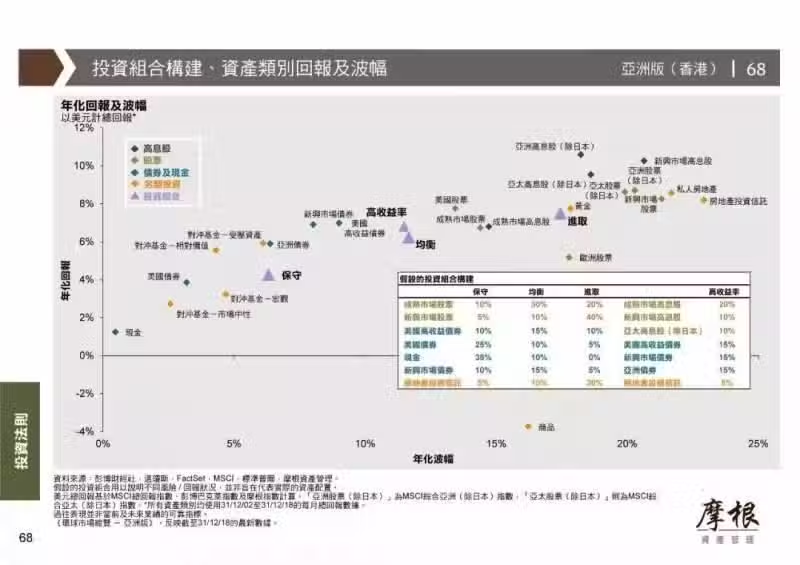

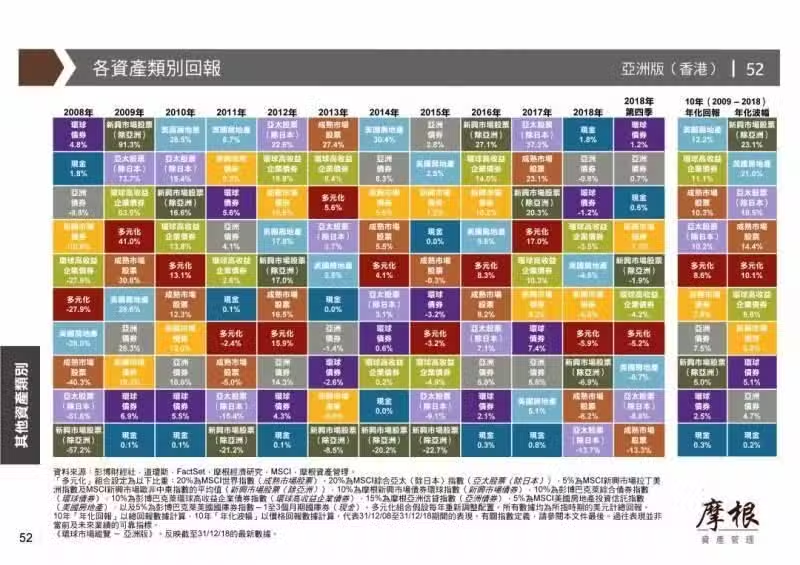

下圖顯示了各類資產組合和產品

的年回報率和年化波幅

我們看到,但凡高回報的產品

通常也都伴隨著高波幅(風險)

(點擊看大圖)

明確資金未來的用途

養老,小孩的教育儲備金

未來做生意

還是防備不時之需等等

因為你的用途將決定了

你這筆資金可以用來

投資的時間

時間越長

你從投資中獲利的幾率就越高

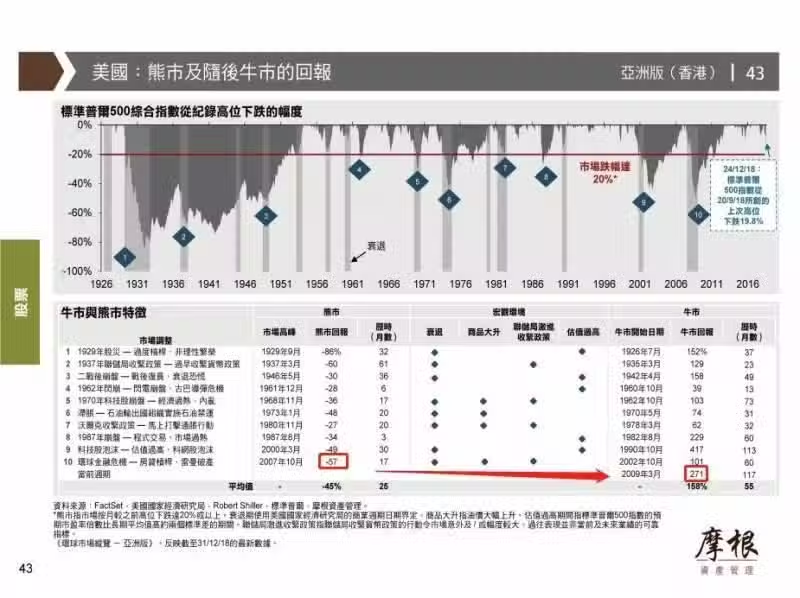

這個從美國標普指數

500中就可以看得出來

從最糟糕的07金融危機故事跌了57%

到2018年年尾的反彈並漲了271%

(點擊看大圖)

圖標也顯示了

綜合歷史上歷次熊市

平均跌幅為45%,歷時25周

牛市平均增長158%,歷時55周

常言道「時間治癒一切」

假設你在金融危機

的前一天開始投資了

經過最糟糕的金融危機

10年之後,你的投資還是增長了7成

所以,如果你的時間足夠長

相對應的你可以投資

風險相對較高的資產

相反,時間短的話

風險較小的產品

會更符合你的需求

分散你的風險

俗話說不要把雞蛋

放在一個籃子裡

投資也是一樣

當市場不景氣的時候

分散投資有助於

減少你可能的損失

例如右邊下圖多元化的資產組合

10年下來雖然

不是回報率最高的

但是它的波幅

是除了債券之外最低的

(點擊看大圖)

建立自己的投資組合是一個很耗時間和精力的過程,同時也涉及到很多專業知識的,如果投資人沒有時間,購買基金將是個不錯的選擇。一個基金會根據其自己的定位的風險購買相應的資產去組建一個資產組合併由專業的基金經理進行管理。你也可以考慮購買多個不同風險類型的基金,這樣風險將更加的分散。

一次大筆or每月固定?

購買的方式

一次性大筆投入

還是每個月/每年固定投入?

Vanguard基金公司給予過去的

股市債券表現做過對比

一次性投資有高達60%多

的機率會表現突出

而固定投入則是30%多的幾率

但是這也要根據投資者

的風險承受能力和對市場的預期

來決定是否一次性投入

如果單從控制風險來說

固定投入會降低投資者

在經濟下行時候的風險

請參考下圖。一次性投資8000塊對比每個月投資1000塊,8000塊的一次性投資在8個月後平均每單位成本還是10塊錢,但是每月投資1000塊的投資者的單位成本為9.61元,投資回報為4.07%。

現在開始投資!

上面最糟糕的例子

投資人任然獲得了超高的回報

所以有足夠長的時間

什麼時候投資並不是關鍵

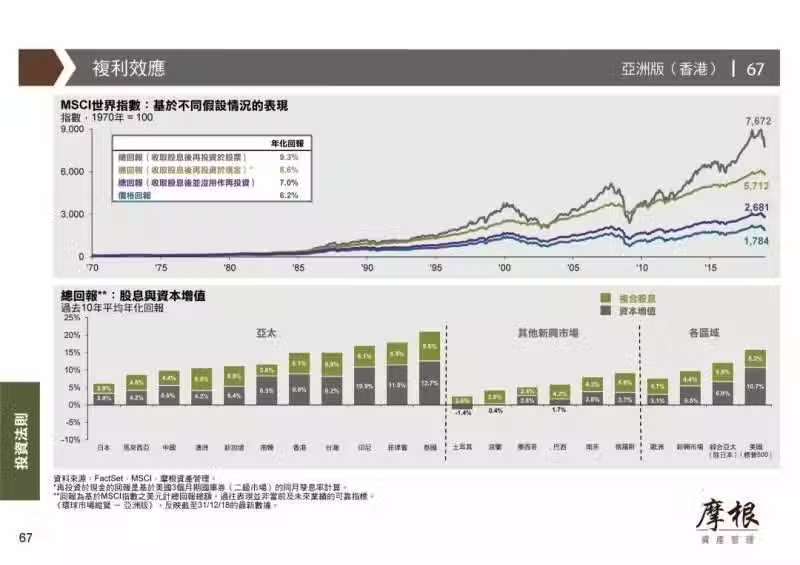

關鍵是我們要考慮到複利的因素

下圖所示,過去10年

美國市場股票年收益中

複利占據了1/3的年收益

這個比例是不可忽視的

所以越早投資越好

(點擊看大圖)

及時調整

你以為這就完了嗎?

譬如說你的風險承受能力

一開始是平衡型的

60%的股票加40%的固定收入資產

如果過了一段時間

你的股票升值了

占到你總投資資產的80%

這個時候你的資產分配就

不再是你可以接受的平衡型

而是自動變成了成長型

這時候你就需要賣掉你的部分股票

鎖定利潤,買入固定收入資產

所以不時的調整投資組合

有助於鎖定投資人的利潤

同時符合自己的投資分風格

那說了那麼多,我們為什麼要投資呢?

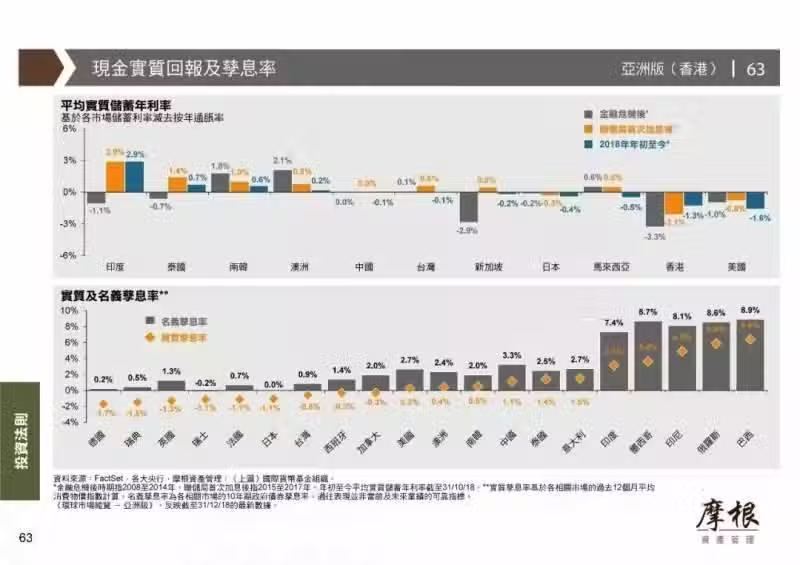

因為通貨膨脹!銀行給的利息趕不上通貨膨脹的速度。 如下圖所示,新加坡的實質儲蓄年利率在金融危機(即2014年之後),平均每年貶值2.9%。也就是說你在銀行的錢或者是存款,其實是一直在貶值的。 同樣100塊錢,今年可以買的東西絕對比明年要多。