人口數量趨勢、人口年齡中位數趨勢、外商直接投資流量、外商直接投資存量、家庭收入中位數、房價收入比、基尼係數等數據。

一、香港人口的「其他凈遷移」

根據香港政府統計處2022年8月11日的新聞稿:

二零二一年年中至二零二二年年中,香港凈移出人數為95000人,其中18300人為單程證持有人的移入,113200人為其他香港居民的凈移出。

對這份數據,政府發言人表示:

COVID-19對從若干地方來港的人士實施的登機限制影響了人口移入。

COVID-19影響了人才流入,尤其是那些持有短期工作簽證/進入許可的人士。

同時,在疫情前已離港的香港居民可能選擇暫時在其他地區居留或未能返港。

這些因素都可能導致在期間錄得香港居民凈移出。

如發言人所說,數據顯示:

從1997年至今,如果不包括單程證持有人遷入,香港人口的其他凈遷移多年為凈移出。

有入有出,這是一個正常的人口流動現象。

但是值得注意的是,從2019年開始,香港人口的其他凈遷移數據為負、且數值較高。

同時自2020年開始,香港的人口總數也出現了連續的負增長。

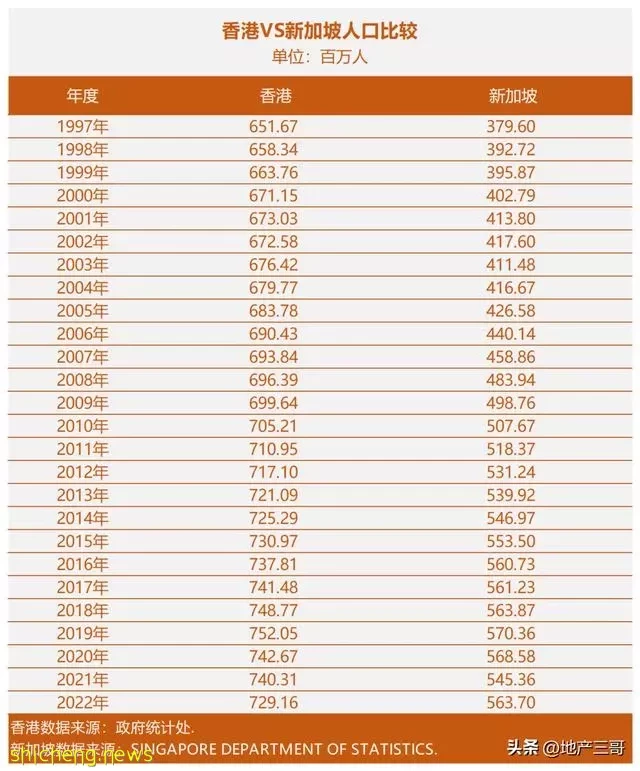

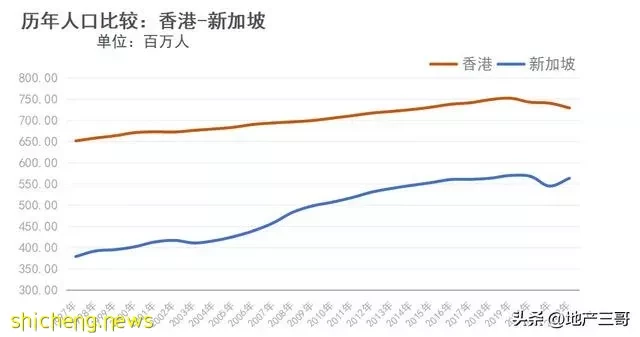

二、香港VS新加坡:人口

從歷年的常住人口數量來看,新加坡和香港的增長曲線似乎有逐漸收斂的趨勢。

如同香港一樣,新加坡在2020年、2021年人口出現負增長。

根據新加坡總理公署人口及人才署於2022年9月27日公布的《2022年人口簡報》:

新加坡人口在2020年和2021年度分別下跌0.3%和4.1%,下跌的主要原因與疫情防控導致的非居民人口數下降以及海外的公民和永久居民歸國受限有關。

這與香港政府相關新聞稿指出的原因類似。

2022年中,新加坡人口增長已經回正。

香港回正,是否指日可待?

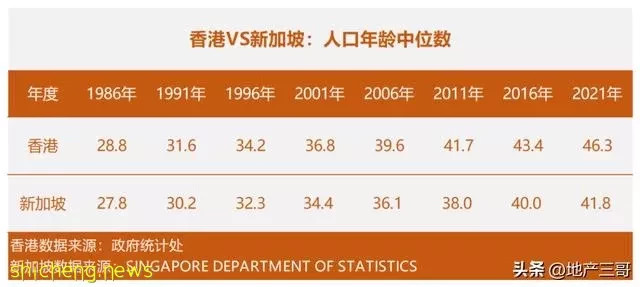

三、香港VS新加坡:人口年齡中位數

顯然,相比於香港,新加坡的人口年齡中位數的增長更加平緩。

且近年來,兩者有逐漸離散的趨勢。

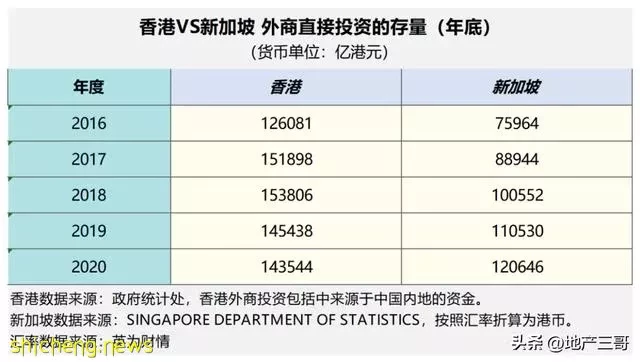

四、香港VS新加坡:外商直接投資流量與存量

上表對比的是外商直接投資額的當年流量,從趨勢上來看,2017年之前,香港一直處於領先。

2017年之後,香港落後於新加坡。

從外商直接投資的存量(頭寸)上看:

香港的外來直接投資存量在2019年出現了拐點,新加坡依然增長。

五、香港VS新加坡:基尼係數

2022年中,香港家庭住戶每月入息中位數為28300港元,家庭平均規模為2.7人。

2020年香港樓價中位數為704萬港元。

國際公共政策顧問機構Demographia於1月20日公布第16份年度《國際樓價負擔能力調查》(Housing Affordability Survey)顯示,香港連續第10年蟬聯房價最難負擔城市排行榜的榜首。

香港房價中位數對家庭年度收入中位數比率為20.8倍。

2021年底,新加坡居民家庭每月工作收入中位數(包括僱主公積金供款)為8220新加坡元,摺合47500港元左右。家庭平均規模3.15人。

新加坡HDB(新加坡建屋發展局)2022年前三季度平均售價為34.8萬新元。

新加坡HDB組屋房價對年度家庭收入中位數比率為3.5倍。

因此,新加坡才會「居者有其屋」。

2021年底,在香港264.78萬戶住戶中,擁有私人永久住宅141.76萬戶,占比53.5%。公屋租住戶比例為30%,受資助的自置居所房屋家庭戶數占比15%。

2021年底,在新加坡139.06萬戶常住戶數中,88.9%的家庭擁有自有產權房屋。居住在HDB組屋的常住戶比例為78.3%。

從收入房價比、自有產權房屋比例來看,新加坡的財富分配更加平均,基尼係數似乎更低。

事實也是如此:

2016年,香港稅前及福利轉移前基尼係數為0.539,除稅及福利轉移後基尼係數為0.473。近年來的數據未查詢到。

新加坡的基尼係數是多少呢?

根據新加坡統計局2022年2月15日發布的《2021年住戶收入主要趨勢》報告:

2021年,新加坡受僱居民住戶收入差距的基尼係數為0.444;納入各項政府轉移後,新加坡的基尼係數為0.386。

國際上,通常把0.4當作基尼係數的「警戒線」。

最後

近年來,內地一些富豪紛紛移民新加坡。

他們是過去此消彼長的結果,也是未來此消彼長的原因。

(完)

備註:

文中數據主要來源香港政府統計處、新加坡統計局。

參考資料:

《羅致光:堅尼係數比較應客觀》,香港政府新聞網,2021年8月8日

《組屋售價越來越貴?李智陞用幾組數字告訴國人:還負擔得起》,紅螞蟻網站,2022年10月4日