2017 年,NETS 推出手機錢包服務 NETSPay,支持非接支付和二維碼支付功能。用戶可通過綁定銀行卡或預付費帳戶方式,實現線下的 NFC、二維碼掃碼支付,以及應用內購買(IAP)。

此外,NETSPay 用戶之間可通過手機號實現轉帳、收發紅包等功能。在新加坡境外,NETSPay 也可在支持中國銀聯 QuickPass、銀聯二維碼的受理商戶進行支付。NETSPay 目前對於不超過 100新元的交易實行免密支付。

截至 2018 年 6 月,NETSPay可在全新加坡超 10.5 萬個線下受理點進行支付,其中包括6萬個支持二維碼支付受理點。

3. 新加坡通用二維碼SG QR

目前我國主流上是三家的二維碼:微信、支付寶、銀聯,還有其他的一些用得比較少的錢包的二維碼,比如壹錢包、京東金融錢包等。

各錢包之間的二維碼是不通用的,即微信的錢包不能掃描支付寶的二維碼,當然國家當前正在推進二維碼的互聯互通,已有小範圍的測試,預計在不久的將來,微信掃描支付寶的二維碼將大範圍使用。

2017 年 11 月,新加坡支付委員會(Payment Council)發布了新加坡二維碼電子支付規範,我國的銀聯國際、微信、支付寶等巨頭也參與了規範的制定。

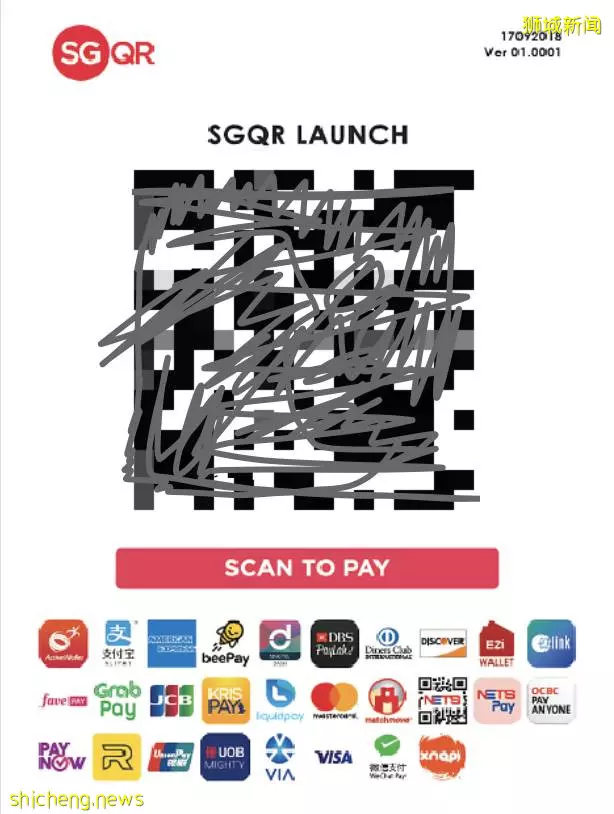

2018 年9月,SG QR 正式上線運行,成為全球首個統一通用支付二維碼。SG QR 整個了新加坡市場中已有的二維碼,包括 PayNow、NETS、GrabPay、Liquid Pay、Singtel DASH、微信支付、支付寶、銀聯等 27 種。

在付款時,消費者只需查看商戶展示的SG QR 付款碼是否支持其希望使用的支付 app,登錄該支付 app 後掃碼完成付款,而商戶則無需在收款台展示多個不同的二維碼支付標籤,只需在一個 SG QR 標籤中顯示支持的支付方式即可。

(新加坡通用二維碼 SG QR 標籤示例)

新加坡零售支付系統

MAS是這麼分類新加坡的支付清算體系的:

1)國之重器:systemically important payment system

也就是那些一旦出問題就會引發系統性金融風險、破壞國家金融穩定的清算系統,典型的比如為銀行業、證券業提供同業清算服務的:MAS Electronic Payment System(MEPS+);

2)民之重器:system-wide important payment system

也就是那些一旦出現問題就會動搖人民群眾支付信心、但是不足以動搖金融根本的清算系統,這類通常是民營公司搭建的、服務零售行業的清算系統,比如GIRO、FAST、PAYNOW等;

3)對外合作的系統

比如外匯交易的CLS系統(Continuous Linked Settlement),CLS是全世界外匯交易里舉足輕重的系統。

新興支付的發展機遇

16年,新加坡金管局委託諮詢公司畢馬威對新加坡的支付市場進行了一項調研,調研報告指出新加坡支付產業存在的一些問題,包括個人和企業用戶仍對現金、支票等傳統支付方式依賴度較高。

新興支付解決方案發展分散,缺乏互聯互通性,制約了整體普及進程;支付領域的法律法規落後於產業實踐等。

金管局基於畢馬威的結論,啟動了一系列改革舉措,包括推進支付監管框架調整,完善支付基礎設施建設,促進支付創新領域的協調與合作等。

加上新加坡開放的金融環境,新加坡的新興支付市場,存在較大的發展空間。

一方面,新加坡的移動網際網路環境較為發達,銀行帳戶覆蓋率(96%),手機滲透率(149%),無線網絡滲透率(186%),均排在了東南亞第一名;同時,新加坡的人口素養比較高,對於新興支付方式的了解程度,也超平均水平。

另一方面,智慧國家計劃為電子支付發展提供有力的政策支持,電子支付產業發展與國家戰略相掛鉤,將有力推進新興支付的推廣應用,通過二維碼SG QR就是一個典範。