很多人認為,在新加坡養老是一件很艱難的事。

畢竟,在各路宣傳中,新加坡小販中心都是大把大把頭髮花白背部佝僂的老人在端盤子:

樓下許多看起來風一吹就要倒的老頭老太在做保潔:

路上還有很多年邁的老者在開計程車賺錢:

新加坡老人不能躺平,新加坡老人敢死不敢病,新加坡老人日子好悽苦……

似乎成了外界對新加坡養老的共識。

最近,一則消息在reddit上的熱帖,談到的正是養老和贍養問題,讓很多人更加感同身受。

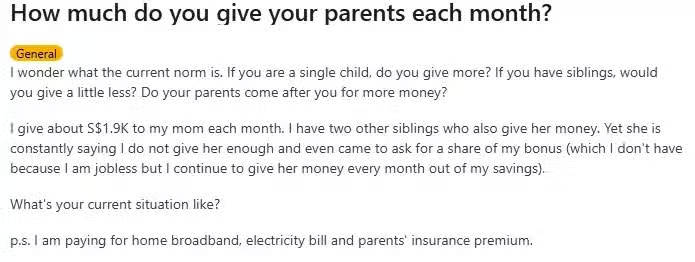

「每個月,都要給母親1900新...」

就在近期,社交媒體上有一位女子發文抱怨,自己明明已經失業了,而自己的78歲老母親還要求自己每個月上繳1900新幣的贍養費。

圖源:Reddit @CryptographerNo1066

不僅如此,她除了繳納這筆現金贍養以外,每個月還要幫媽媽繳納家庭寬頻費、傭人的薪水、電費保險費等等……如果家中只有自己一個獨女也就罷了,但其實這位女子還有另外兩個兄弟姐妹,他們也同樣每個月要給母親繳納一定的贍養費!

這位母親表示,這部分錢需要用在對84歲的年邁父親的照顧上,而這女兒上繳的這部分贍養費根本都不夠花銷。

當女兒告訴母親,自己之前因為失去了工作沒辦法給新年紅包的時候,母親氣到對她破口大罵!

震驚了!一個孩子1900新幣/月的贍養費,就算另外兩位子女每個月只按照一半繳納,這位母親一個月能得到的贍養費至少也有3800新幣/月。

兩位年邁的老人組成的家庭,在新加坡一個月3800新幣都不夠花麼?難道新加坡養老真的……這麼貴?

示意圖

新加坡人給父母贍養費,是一種常態 其實,2023年海峽時報對1000名新加坡人進行了調查,發現75%的人每月向父母支付贍養費。

因此,在新加坡孩子給父母支付贍養費這事兒,是相當普遍的。如果是那些暫時還沒有自己的房子,需要和父母住在一起的人,向父母繳納一定的伙食費、甚至是折算出的房租費,在新加坡本地人的認知中都是理所當然之事。

但!這部分人每個月會給父母多少錢呢?

根據統計數據顯示,接近一半的人每個月給父母300-500新幣。

示意圖

但是,也有一部分人則會直接給父母10%-20%左右的工資,如果按照4000新幣左右來算,每個月也不過給父母400-800新幣。

但不管怎麼說,都比上文抱怨的網友要少得多。很多人認為,一個月給父母1900新幣簡直匪夷所思,一些網友在這位女子的抱怨貼下這麼說:

父母要這麼多錢幹什麼?還準備買新房嗎???

新加坡養老,到底需要多少錢才夠花?

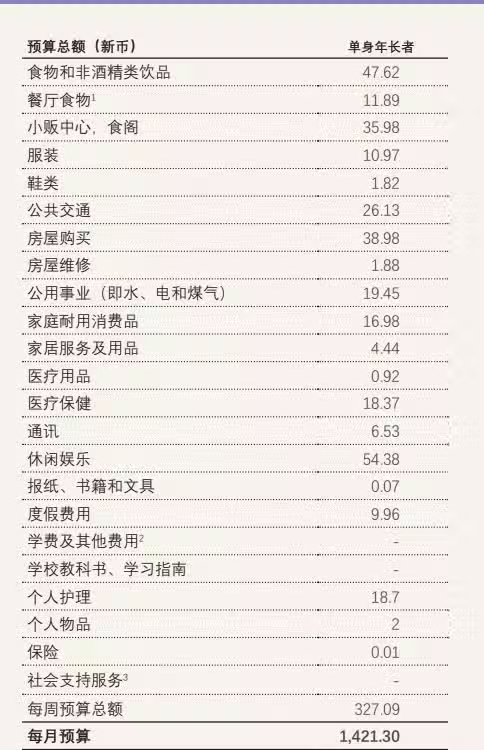

其實,新加坡在2021年發布的調查研究顯示:

在新加坡一名65歲及以上的單身老人,每月需要至少1421新幣才能維持基本生活,而一對老年夫婦則每月需要至少2419新幣。

圖源:whatsenough.sg

新加坡老人在食物上的花銷占比最高,退休後雖然大部分人的生活消費都會收縮,部分人會選擇在家中開伙,部分則會去小販中心或者食閣吃飯。

有時候,他們也會下館子或者買點飲品酒類改善自己的生活,一周一次,人均20新幣左右,這樣算下來,每周在普通伙食和出門吃飯上,大約會花費95.49新幣。

退休人士更需要自己的娛樂休閒,或是出行遊玩或是參加社區活動,每周花銷大約在54.38新幣左右。

有些老人到了退休年齡可能還背著房貸,在房屋上的花銷也占較大的比例,每周大約38.98新幣。

交通方面每周預計也要花費在26.13新幣。

但是,必須說明圖表中列出的醫療保健費用也僅限於小病小痛,真正患有嚴重疾病需要就醫、住院、請女傭或者看護全天照顧的花銷也不在統計範疇內。

圖源:海峽時報

新加坡養老真的很困難?

既然知道老人在新加坡生活需要多少錢,那麼為何還有那麼多老人在外面打工呢?他們每月的退休金不足夠這些開銷嗎?

不同年齡收入層,不同養老政策 新加坡養老金有兩種模式:退休存款計劃(RSS)和公積金終身入息計劃(CPF LIFE)。

兩者不同的是,退休存款計劃每月給錢,但入息將在退休戶頭的存款用盡之後停止。

而公積金終身入息計劃則是達到退休年齡後,讓人每月獲得入息收入,一輩子只要你活著就有效,就能領錢。

RSS針對的,是1958年之前出生的建國一代和立國一代,這部分人因為種種原因(比如年輕時交公積金不積極公司不規範),到退休時手頭的退休儲蓄並不多,因此無法終身領錢。

而這也是新加坡目前相對大的一批,現在年老後依然必須工作維持生活的群體......

新加坡人退休後,能拿多少錢?

而新一代的公積金終身入息計劃從2009年推出的,平時大家上班/自雇繳交的公積金都會存進你的戶頭。

每個新加坡公民年滿55歲的時候,就會自動設置退休帳戶(RA),分三個級別:

基本退休存款 (BRS)、全額退休存款 (FRS),超額退休存款 (ERS)。

比例分別是:FRS為BRS的2倍,而從2025年開始ERS是BRS的4倍。

根據新加坡的通脹和利率,基本退休金(BRS)每年都會有所增加,如:

圖源:財政部、DBS、椰子製圖

今後在新加坡退休,過得不要太爽!

上圖可以看到,新加坡在2025年上調了超額退休存款之後,滿足這一標準者到了65歲每月可拿到3300新幣左右,到70歲後更高達4400新幣左右。

4400新幣意味著什麼?

意味著除了每個月基本生活的1400新幣左右,還有3000新幣可供花銷!

豪華遊輪兩天三晚人均2000新幣,馬來西亞旅行五日游1000新幣可以爽歪歪。

就算未雨綢繆,決定將這部分入息用於商業醫療保險,那麼每月800新幣足以覆蓋一切重大突發疾病!

圖源:網絡

收走就走的旅行安排上 那麼,想要在退休前存夠超額退休存款,在新加坡很難嗎?

還是以一位月薪固定4000新幣(不算花紅,也不考慮降薪等因素)的打工人為例,每個月他存入公積金的錢是(僱主的17%+自己的20%=1480新幣)。

一年就是17760新幣,30年就是532800新幣,遠超過了現在的超額退休存款(這還不算CPF每年給的利息)。

當然,未來可預見的是超額退休存款的基準數字會增加,但椰子可以斷言,只要在新加坡正兒八經有份穩定的工作和收入,達到超額退休存款不好說,但達到全額退休存款是輕輕鬆鬆。這些錢理論上也足夠在新加坡退休了。

圖源:見水印

低收入者呢?也有這些保障

但養老條件不僅要看中高收入人群,更要看低收入人群的最低保障。

基本退休存款者由於本金較少,自然入息也少,到了65歲每月僅能拿到900新幣,而到了70歲也只能每月拿到1200新幣左右。

但不要緊,政府還有別的政策來進行輔助補貼。

新加坡針對樂齡人士在2009年開始推出屋契回購計劃、2012年推出樂齡易計劃,2013年推出樂齡安居花紅、2015年推出2房式靈活計劃。

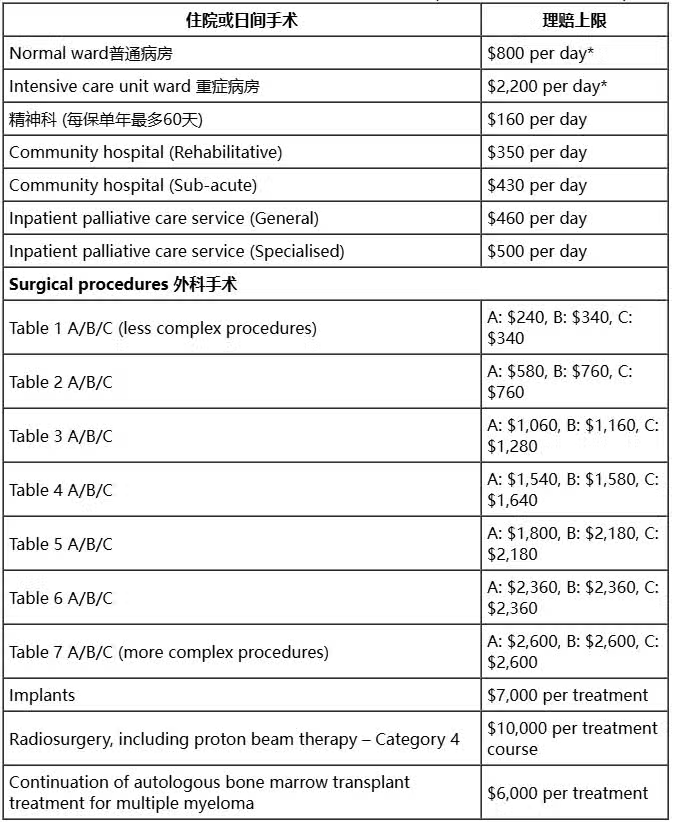

屋契回購計劃允許老人直接用於填補公積金退休帳戶的基本存款圖源:hdb.gov 至於醫療這項老人最擔憂的一項開支,其實經常跑醫院的人會發現,其實重大疾病中的80%都基本由新加坡政府的這一保險賠付了。

另外,新加坡的終身健保計劃賠付上限如下表所示,再加上雜七雜八的政府補貼,真有大病,在新加坡也談不上看不起(前提是你是公民哈):

圖源:MOH

適用於2024年4月1日之後 只是由於新加坡很清楚,免費的才是最貴的,只有雙方互相承擔,才有可能避免醫療資源濫用、醫療投入經費不足的情況,因此個人部分仍然要承擔一部分。