我要退休

說到退休不得不提到新加坡公積金CPF帳戶

你知道你每個月的薪水有多少會進入CPF嗎?

你知道進入CPF之後如何分配嗎?

你知道如何使用自己的CPF嗎?

如果不知道,不用擔心,這也不是高精尖科技

本文將介紹整個CPF有關退休儲蓄的部分

如果你覺得有用,請關注我,分享給更多人。

CPF是新加坡社會保障體系中最重要的組成部分。

它的目的是確保新加坡人有足夠的錢退休,在生病時支付醫療帳單以及購買房屋。

實現這一目標最主要的方法之一是強迫人們每個月將一部分收入存入公積金帳戶。

如果不這樣做,有些人會花光所有的錢,然後再退休或醫療時遇到麻煩。同時中央公積金局還要確保房屋擁有率維持較高水平,CPF中的錢只能用於購買房屋而不能租。

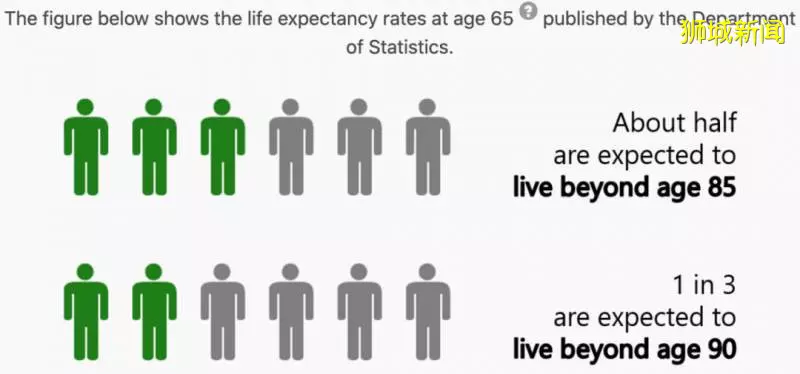

據統計,隨著技術和醫療保健的進步,隨著年輕一代的飲食,健康環境的提高,預期壽命可能會越來越高。目前超過一半的新加坡人,預期壽命將達到85歲,1/3的人將超過90歲。

人們的壽命越來越長,你覺得每個月需要多少錢才能滿足自己的生活?先看看政府的退休金計劃是如何指導的吧。

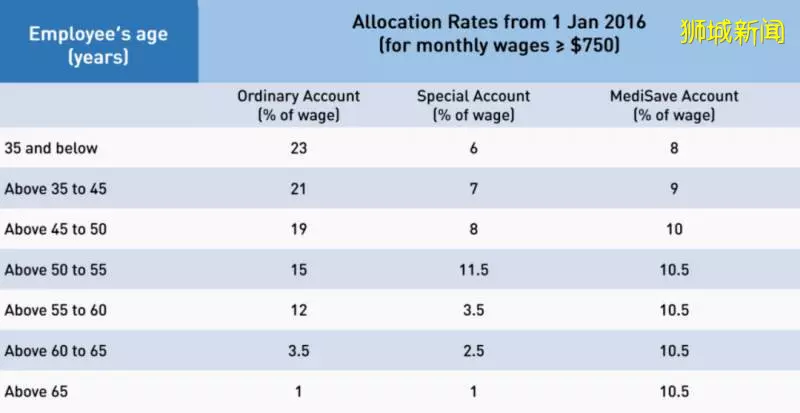

在新加坡,如果是拿固定薪水的上班人士,每個月拿薪水時,僱主都需要扣留部分薪水進入CPF帳戶;除了雇員的部分薪水外,僱主需要自掏腰包,向您的CPF帳戶中支付相應的金額。

具體的比例請參考下圖:

可以看到根據年齡的變化,進入CPF帳戶的比例也有所不同。最高計算進入CPF薪水為$6,000/月,超過$6,000月薪的部分是不需要進行CPF操作的。

30歲的傑克

月薪為$5,000,自己需要支付$1,000進入CPF帳戶,僱主需要支付$850進入CPF帳戶,一共為$1,850/月。到手的現金為$4,000。

同時,年終獎金也將按照平均$6,000/月的繳納額度計算

30歲的傑克

月薪為$5,000,年底獎金$15,000,獎金折算成每月為$1,250(小於每月$6,000的額度),那麼除了月薪繳納的CPF外,全部獎金將要按比例繳納公積金。

順便說一句,如果是自僱人士,以上是不適用的,任何CPF除了醫療儲蓄(medisave)之外都是自願性繳付,每年提示交稅之後,系統都會提示您支付。

當然,進入CPF的錢,也不是都用於退休,只有一部分。因為需要強制性繳納醫療儲蓄。

醫療儲蓄將會隨著年齡的增長,占比增加。

30歲的傑克

月薪為$5,000,只有29%能夠進入普通帳戶和特別帳戶,剩下的8%需要進入醫療儲蓄帳戶。

了解了錢是如何進入CPF的,我們來看看CPF中的不同戶頭。

CPF中有三個戶頭

普通帳戶(OA)

2.5%/年利息

可用於買房,高等教育和投資,剩下的錢都可作為退休儲蓄。

特別帳戶(SA)

4%/年利息

用於退休,可投資被政府批准的投資產品。

醫療帳戶(MA)

4%/年利息

可用於支付醫療帳單,MediShield Life以及政府批准的商業醫療保險。

退休帳戶(RA)

4%/年利息

55歲的時候,普通帳戶和特別帳戶將合併成為退休帳戶,儲蓄金額也將一併轉入退休帳戶作為退休金儲蓄。

退休拿錢(CPF LIFE)

全稱是:CPF Lifetime Income For The Elderly

實際上這個退休計劃類似一款年金儲蓄保險計劃。為新加坡和公民提供終身的固定月收入。

這個退休計劃提供三個不同檔次的選擇,舉個例子吧

2020年,55歲的傑克,他的退休帳戶有至少需要$90,500

當傑克65歲的時候,可以選擇基礎退休計劃,每月拿到退休金$750-$810

2020年,55歲的傑克,他的退休帳戶有至少需要$181,000

當傑克65歲的時候,可以選擇全額退休計劃,每月拿到退休金$1,390-$1,490

2020年,55歲的傑克,他的退休帳戶有至少需要$271,500

當傑克65歲的時候,可以選擇增強退休計劃,每月拿到退休金$2,030-$2,180

總結一句話,退休帳戶的錢越多,退休金就越多。

退休計劃的門檻每年都在增加,每年按照大約3%左右的幅度增長

見下圖

不得不說這款退休計劃是一個非常不錯的產品,背後有新加坡政府信譽做背書,安全性也是一流的。

優勢:

1,最明顯的優勢就是無需額外支付任何現金,用CPF的額度即可,一旦達到最低門檻和符合資格的年齡,就會自動被註冊加入。

2,其次,它可以提供終身的每月支付。

缺點:

1,每月拿到的金額是固定的,不會跟著消費水平的增加而增加。

比如傑克55歲滿足全額退休計劃,65歲每月固定退休金$1,390-$1,490,10年或者20年之後每月的退休金還夠用嗎?這是值得思考的。

現在市面上有很多類似的年金產品,按年增加支付。意味著可以獲得額外的金額,可以用來應付每日不斷增加的生活成本。

2,其次,CPF退休計劃不能滿足一些老年人的需求,其中最重要的人群是不幸患上了重病或者永久殘疾。他們的生活開支將會遠超退休金。

保險公司的年金產品,則可以選擇把重疾和殘疾添加為附加險。當不幸患上重病或殘疾可以增加收入來應對長期護理的額外支出。

3,這款退休計劃是一項支取計劃,主要是為了滿足退休生活,提供最基礎的生活開支,CPF中剩餘的錢將會隨著領取退休金時間越長而減少。甚至為零。

市場上的保險產品則可以提供在支取退休金的同時,有些可以提供身故利益,可以為後代留下更多的財產。有些則有現金價值,可以在末期一次性取出現金,自己對財產有更多的支配權利。