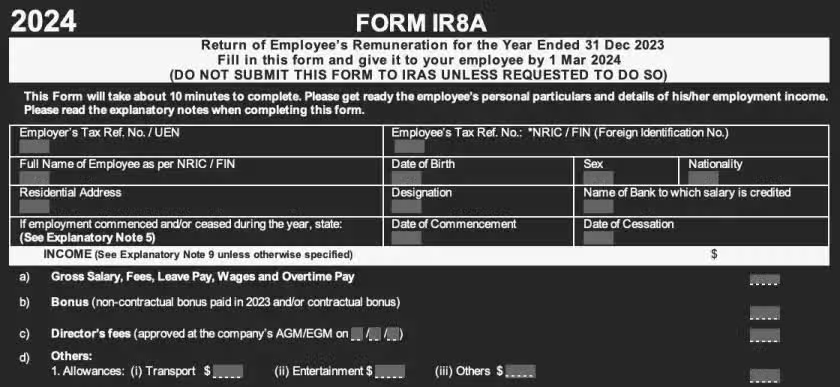

根據新加坡的法律規定,僱主有義務在每年的3月1日之前,向雇員提供填寫好的收入申報表(Form IR8A),雇員簽字備檔後,由僱主向新加坡稅務局(IRAS)進行收入申報。 如果在新加坡工作,你可不能不知道什麼是表格 IR8A!

在新加坡,IR8A表格是用來報告員工收入的官方文件,它包括了附錄8A、附錄8B以及IR8S報告。

根據新加坡所得稅法令第S68(2)條的規定,所有僱主都有責任填寫IR8A表格及其附錄,如果適用的話也包括IR8S表格。

僱主必須確保所有雇員的收入信息準確無誤地反映在表格上,這樣IRAS就能有效地管理和徵收所得稅,同時也幫助雇員了解自己的稅務狀況。

在新加坡,每位員工都需要提交 IR8A 表格,包括:

全職/兼職本地員工;

在海外工作的非居民員工;

非居民/居民公司董事;

為公司提供服務並收取費用的董事會/委員會成員;

已經退休或離職但領取過上一年工資的前員工。

對於被派遣到海外工作的非新加坡職員,僱主不需要在IR8A表格中報告他們在海外工作所獲得的薪水。

但是,僱主有責任向新加坡國內稅收局(IRAS)提交IR21表格,以確保這些海外收入得到適當的稅務處理。

此外,如果僱主參與就業收入自動納入計劃 (AIS),他們將被要求在IR8A表格的「豁免/減免收入指標」下,特別註明「海外就業收入」。

在新加坡,員工如果享受到了公司提供的實物福利,比如額外的福利或者非現金形式的獎勵,他們就得在附錄8A中一一列明。

舉個例子,如果員工得到了免費的牙科治療、健身房會員卡或者專用停車位,這些都應該在附錄8A中體現出來。

不過,如果這些實物福利已經得到了行政上的減免,或者根據規定不需要繳納所得稅,那麼員工就不需要在附錄8A中特別指出這些福利了。

員工如果通過員工持股計劃(ESOW)或者員工股票期權計劃(ESOP)獲得了收益或利潤,那麼他們就需要填寫附錄8B來進行申報。

這些股票帶來的任何收入或利潤,都是需要按規定繳納稅款的。

僱主如果為員工支付了超出常規的公積金,那麼附錄8S就是必須要填寫的。

簡單來說,如果僱主在公積金這一塊兒有額外的支出或者有特別的安排,比如給員工的公積金帳戶多存了錢,或者要求員工多交一些公積金,那麼就得在附錄8S上詳細記錄下來。

在新加坡,僱主可以通過IRAS網站的就業收入自動納入計劃(AIS)電子提交IR8A表格,既方便又高效。

如果你的公司有5名或更多的員工,那麼就必須加入AIS;如果員工少於五人,公司可以選擇是否加入。

如果沒有使用AIS,你需要在3月1日前向你的員工提供IR8A及其補充表格,這樣他們就可以自行提交。

無論你以何種方式提交IR8A表格,都應該向員工提供IR8A記錄的副本。

由於雇員收入申報表的填寫和申報較為專業,如果您對這部分細節有所疑惑,可以在後台留言諮詢哦。