相信今年有很多小夥伴已經將買車列入了計劃。不過,對於準備購車的小白來說,小編還是要提醒一下大家:新加坡不僅買車貴,車輛的維修保養更貴。因此,大家如果有買車的計劃,一定要記得給自己的愛車配置一份汽車保險!今天小編就帶大家來了解一下,在新加坡購買車險都有哪些注意事項吧~

01 車險的重要性

首先,政府是強制要求配置第三方責任險(Third-Party Car Insurance)的。第三方責任險,簡單來說是用於報銷被保車輛造成的他人生命安全或財產的經濟損失,沒有購買第三方責任險的車輛是不允許上路的!

其次,類似於個人的醫療保險,配置汽車保險的目的就是為了轉移因車禍意外而導致車輛損壞維修的風險。相較於可能產生的高昂維修費用,支付車險保費就是性價比更高的一種選擇。

02 車險的類別

在了解了配置車險的必要性後,接下來再讓我們了解下新加坡的車險具體有哪些類型?

第三方責任險

私人汽車的第三方責任險(Third-Party Car Insurance),是指被保司機或其允許的駕駛人員在使用被保車輛過程中發生意外事故,致使第三方遭受人身傷亡或財產直接損毀,依法應當由被保險人承擔的經濟責任,保險公司負責賠償。正如上文提到,這是最基礎的車險,也是政府強制購買的。

第三方責任險對他人傷亡的理賠額無上限

在新加坡各家保險公司的產品中,第三方責任險的額度幾乎都在100萬新幣以上,而傷亡理賠則往往沒有上限。

第三方險附加失火與被盜險

第三方責任險附加失火與被盜險(Third-Party Fire and Theft Car Insurance),是對第三方責任險的簡單升級。這一類的保險除了賠償被保司機的經濟責任外,還附加了失火與被盜的賠償條款。

若因為意外失火或是被人盜竊導致了被保車輛損毀,保險公司會賠償汽車的維修費用。若被保車輛報廢,保險公司也會作出賠償。不過火盜險的賠償額上限為事發時被保車輛的市場價(Market Value)。

全險

全險(Comprehensive Car Insurance)則是車險中最豪華的配置。除了上文提到的第三方責任賠償、失火被盜賠償外,它的保障還有很多。例如:若被保司機因車禍受傷,全險會報銷部分治療費用。若是不幸身故,會有一筆死亡賠償。若同車乘客受傷,全險也會作出賠償。

全險的保障更加全面

對於被保車輛本身的賠償也更加全面。除了因失火、被盜導致的車輛損毀會被賠償,任何自然災害導致的被保車輛損毀也在全險的理賠範圍內。理賠額度為事發時被保車輛的市場價(Market Value)。

但是,法律規定,不論購買新車或二手車,除非車主一次性用現金付清車款,沒有貸款,否則都必須購買全套的保險。換句話說,只要是貸款買車,那就必須購買全險。

03 額外保障

上網購買車險,除了法律規定的基本保障,也應留意各家保險公司的保單所提供的額外保障,按個人實際需要做最適合的選擇。

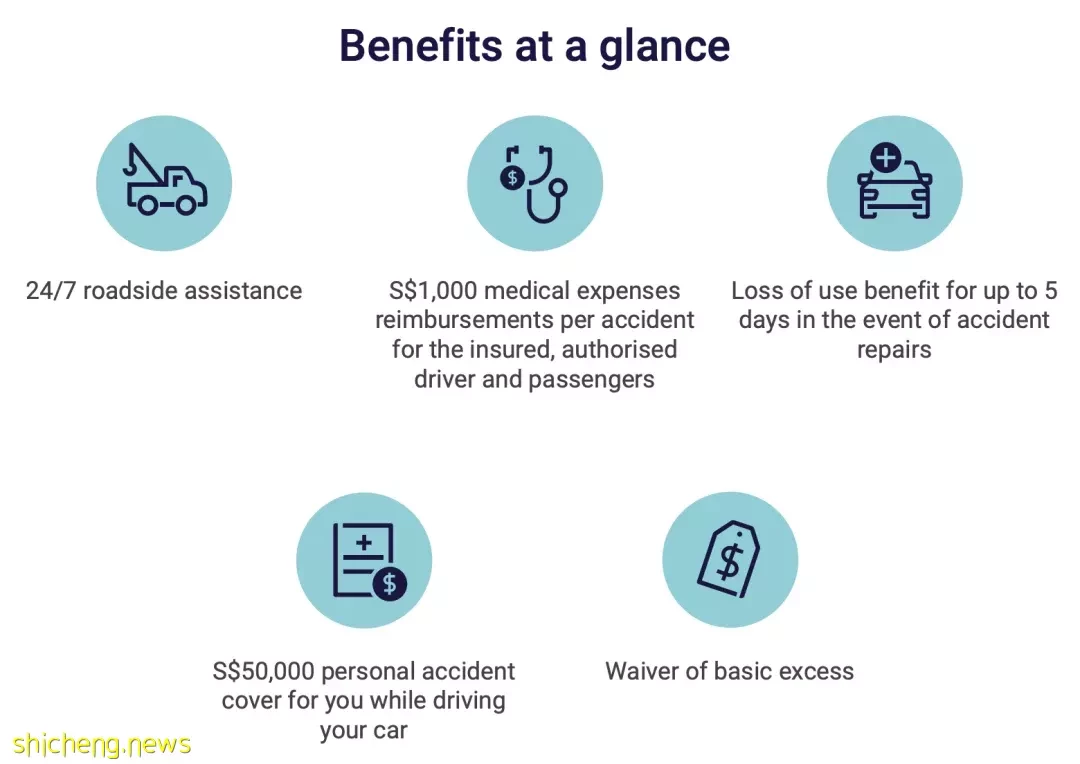

個人意外保障

個人意外保障(Personal Accident Coverage):當發生嚴重事故導致駕駛者殘障或死亡,將獲得理賠。

使用損失優惠

使用損失優惠(Loss of Use Benefits):汽車因事故進廠修復而不能駕駛期間,將獲得交通津貼或替代車子。

修車廠選擇權

修車廠選擇權(Workshop of your choice):可選擇保險公司授權以外的修車廠進行汽車的修復。

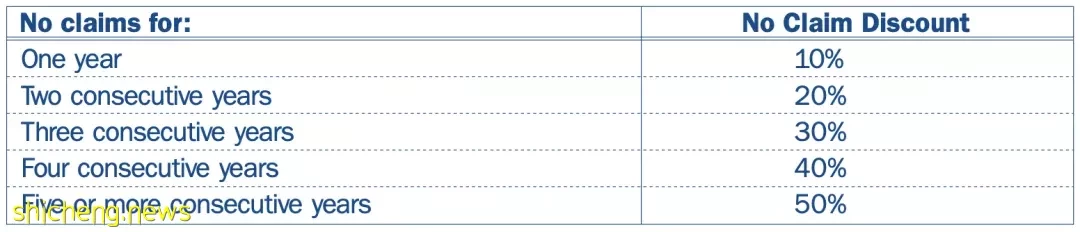

NCD

NCD(No Claim Discount)無申報折扣: 每年車險續約時,若客戶上一年沒有理賠經歷,保險公司會給予保費優惠。優惠比例會逐年遞增(一般每年10%),折扣的上限是50%。

連續五年無理賠記錄的車主可享車險五折優惠

NCD並不會因為轉換保險公司而失效,而是能夠延續到不同公司。但是,一旦發生事故,每索償一次,NCD就會減少30%。換句話說,一次事故索償,就會導致過去三年的零事故前功盡廢,索償兩次就失去所有NCD。

所幸,保險公司如今提供了NCD Protector。這項額外保障,允許車主索償一次,而能繼續保有已累積的NCD。因此,當車主累積了至少30%的NCD,就可考慮購買。

此外,除了NCD,汽車的型號、年齡以及被保駕駛員的駕駛經歷也會影響保費。

04 車險理賠

Excess

Excess(免賠金額):是保險公司為事故的損失做出理賠之前,車主必須先自己支付的數額。假設事故造成的修車費用是2000元,保單的自付額是500元,意味著保險公司只支付1500元的差額。

在網上比較不同保單時,保費較低的可能是因為自付額較高,各位務必看清楚細節。

大部分保險公司的免賠額在500至1000新幣不等。也就是說報銷額度不超過這個限額的,保險公司不會予以理賠。因此小事故,主責方有事不會向保險公司理賠,一般會選擇私了。因為即使報了保險也無法理賠,還可能會影響到NCD致使第二年保費上漲。

車險理賠流程

01 現場處理

發生車禍後,首先要交換涉事司機們的個人信息(名字、電話號碼、地址以及對方的車牌號碼等)。另外最好拍下車禍現場以及車輛損毀情況。

02 聯繫保險

之後便是聯繫保險公司。大家可以選擇保險公司熱線或是直接與中介聯繫,請他們派拖車(全險會報銷拖車費用),同時聽取對方關於處理車禍的建議。

03 等待結果

在下一個工作日,提呈車禍報告並將車輛送到保險公司認證授權的修車廠。

了解更多關於車禍後索賠的流程以及注意事項,小夥伴們可以點擊連結閱讀由GIA(新加坡普通保險協會)發布的車輛理賠構架:

http://gia.org.sg/pdfs/Industry/Motor/chineseMCFbrochure.pdf

向警方報告事故

在新加坡,我們是有義務在 24 小時內憑我們的駕駛執照到警察局或交通官員的授權辦公室報告碰撞事故。

即使發生事故後,雙方司機都不打算採取法律上的行動,打算協商解決,發生事故後的一個工作日內日不報告他人財產受損或他人受傷也是違法的。如果你未能在規定的時間內報告車禍,你可能會收到根據道路交通違法行政裁決法 (AARTO) 的侵權通知或出庭書面通知 (J534)。

所以小夥伴們在不幸發生事故後也要記得及時向警察局進行報告哦!

結 語

以上就是新加坡汽車保險相關的全部內容啦。最後提醒大家:道路千萬條,安全第一條~大家一定要注意駕駛安全喲。