新加坡不僅僅是一個投資熱門的國家,同時也是一個移民熱門的國家。作為一個國際化的城市國家,新加坡吸引了大量的外籍人士來到這裡生活和工作。近幾年來,越來越多的投資者在將新加坡作為投資的目的地的同時,又將新加坡作為移民的首選地。移民新加坡的方式有很多,其中,通過申請EP申請移民,是最簡單最方便,也是最重要的途徑之一,申請EP同時也是很多移民項目的必要條件(如新加坡家族辦公室項目,PIC自雇移民項目等)。

新加坡就業准證(Employment Pass,簡稱EP)是新加坡政府為吸引外籍專業技術人才(專業人士、經理和行政人員)來新加坡就業而簽發的工作準證,也是新加坡人力部(MOM)頒發的高級工作準證。

那麼,現在,我們都知道通過申請EP可以輕鬆到新加坡旅遊、工作和生活,那麼除了這些優勢,申請EP還有哪些優勢呢?我們選取了幾個重要的點,分幾期為大家逐一介紹。今天,我們先來介紹一下申請EP對持有人的個人稅務居民身份的影響。

01 可享受新加坡稅務居民身份

首先,EP持有人可以擁有新加坡的稅號,享受和新加坡稅務居民同等的低稅率。符合特定標準的新加坡就業准證持有人可以被視為新加坡的稅務居民,這可能對其納稅義務產生重要影響。

根據新加坡的稅法,在新加坡居住/工作的外國人符合以下條件之一則被視為新加坡的稅務居民:

①在上一個日曆年至少 183 天;或者

②連續3年;或者

③在新加坡連續工作超過2個日曆年且總停留時間(包括持有人在受僱之前和之後的實際存在)至少為183天的外國人;(這適用於進入新加坡但不包括公司董事、公眾演藝人員或專業人士的外國雇員)或者

④持有有效期至少一年的工作準證的外國人也將被視為稅務居民。( 但是,當工作準證持有人根據稅務居民規則終止工作時,其稅務居民身份將在清稅時進行審查 ,如果工作準證持有人在新加坡逗留少於 183 天,則將被視為非居民。)

作為稅務居民的EP持有人,您將適用新加坡的累進個人所得稅稅率,稅務居民的稅率從0%到22%不等。您也可能有資格獲得各種稅收減免和豁免,例如勞動收入減免,這有助於減少您的納稅義務。具體如下:

①EP持有人將對在新加坡賺取的所有收入徵稅;

②EP持有人帶入新加坡的外國來源收入(通過新加坡合夥企業獲得的收入除外)是免稅的;

③EP持有人可以要求扣除開支、捐贈和個人救濟金。

稅收居民的收入在扣除允許的支出、捐贈和個人救濟後,按0%至 22%的累進稅率繳納所得稅。

新加坡稅務居民身份對外國人的稅務影響一覽

1.如果您是一年內在新加坡居住至少183天的外國人

案例1:在一個日曆年內在新加坡停留或工作至少 183 天

假設,您從2022年4 月1日到 2022年10 月3日在新加坡逗留(186天)。則,您將被視為 2023 評估年度的稅務居民。

2.如果您是連續3年在新加坡的外國人

如果您連續在新加坡逗留或工作連續3年,在3年行政特許權下,您將被視為所有3年的稅務居民。即使您在第一年和第三年在新加坡的時間少於183天,這也適用。

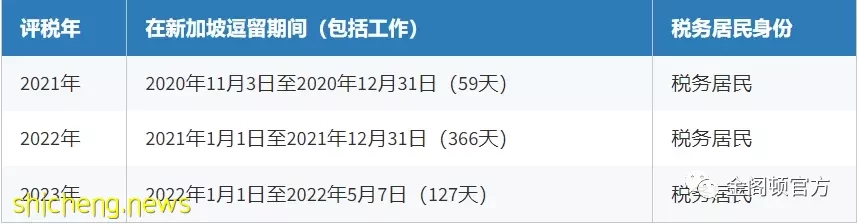

案例2:如果您是連續3年在新加坡的外國人

假設,從2020年11月3日至2022年5月7日,您一直在新加坡居住或工作。您將被視為2021年至2023年課稅年度的稅務居民。

如果您是在新加坡連續工作2年的外國人

如果您滿足以下條件,您將被視為2年行政減免項下的稅務居民: ①在新加坡工作超過2個日曆年;和 ②您的受僱期加上您在受僱之前/之後的實際存在至少連續 183 天。

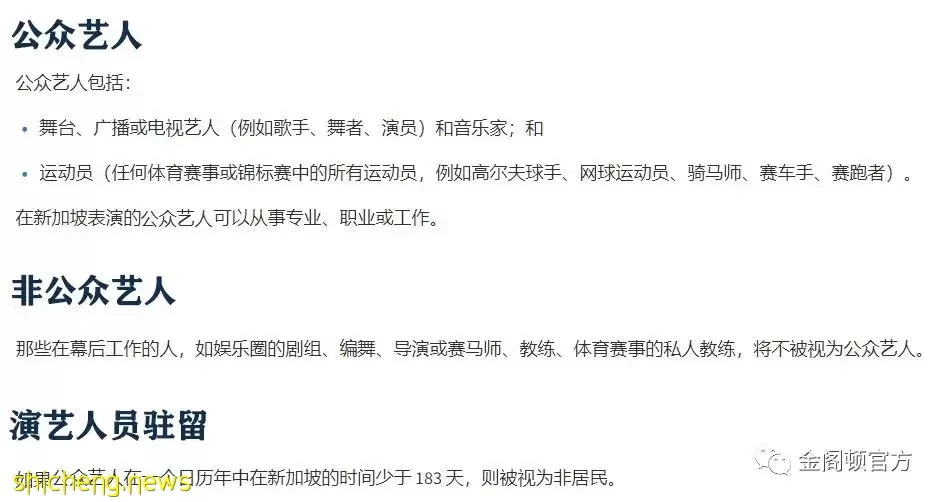

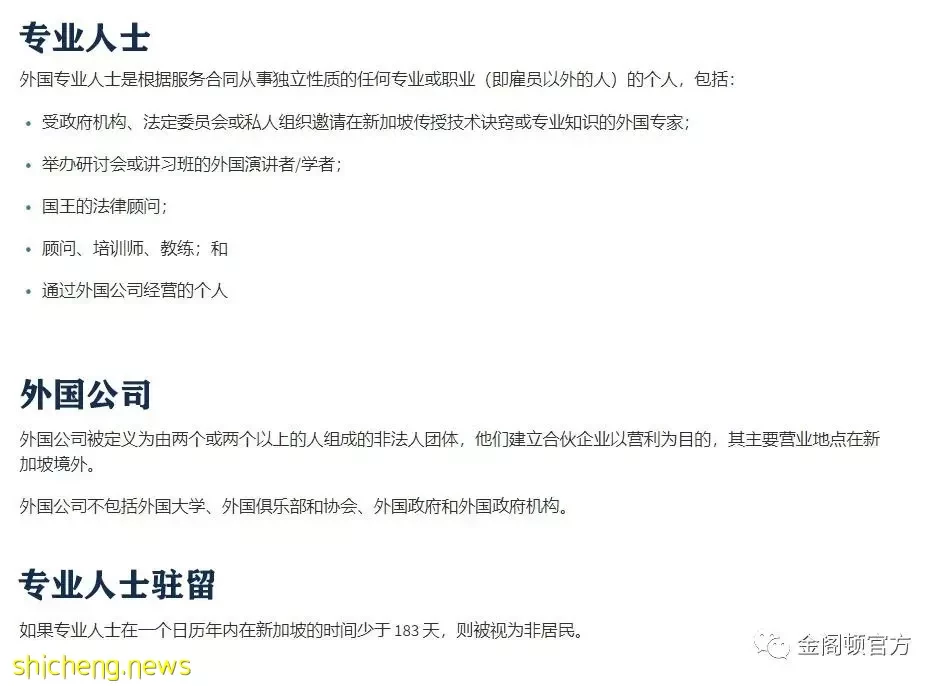

這項優惠適用於已進入新加坡的外國雇員(不包括公司董事、 公眾演藝人員或 專業人士)。

案例3:在新加坡連續工作2年至少183天

假設,您從2021年11月3日至2022年5月7日在新加坡工作(至少183天連續工作超過2年)。您將被視為2022和2023估稅年度的稅務居民。

案例4:在新加坡工作了2個日曆年,並且您的逗留時間至少為183天

假設,您於2021年11月3日抵達新加坡,並從2021年11月6日開始工作,並於2022年5月5日停止工作,於2022 年5 月7日離開新加坡。您將被視為2022和2023評估年度的居民,因為:

①您的就業期跨越2年(即2021年和2022年);

②您在 2021 年和 2022 年的逗留時間(包括工作)至少為183天。 適用2年行政特許權。

案例5:在新加坡工作的時間不跨越2個日曆年

假設,您從2021年8月4日至2021年12月29日在新加坡工作。您從2021年12月30日至2022年4月7日繼續留在新加坡。您將被視為2022和2023 評估年度的非居民,因為您的工作沒有跨越2年並且您在2021年和2022年每個日曆年的逗留時間少於183 天。2年的行政特許權不適用。

新加坡稅務居民身份可根據避免雙重徵稅協定(DTA)申請豁免

當同一收入被徵稅兩次時,就會產生司法雙重徵稅——一次是在收入產生的司法管轄區,另一次是在收到收入的司法管轄區。司法管轄區簽訂避免雙重徵稅協定 (DTA)以減輕雙重徵稅的影響。避免雙重徵稅協定 (DTA)合作夥伴是指與新加坡簽署DTA的司法管轄區。只有新加坡的稅務居民和各自的DTA合作夥伴才能享受DTA的好處,根據避免雙重徵稅協定,國家/地區可就來自其司法管轄區的收入向新加坡稅務居民提供稅收減免(例如稅收抵免或免稅)。非納稅居民不享受這些福利。

當稅務居民身份的EP持有人從另一個司法管轄區獲得收入時,他可能需要在該司法管轄區納稅。但是,EP持有人可以申請DTA福利,使新加坡稅務居民有權在該司法管轄區享受減稅或免稅。要享受這項福利,EP持有人需要向外國稅務機關提交居住證明(COR),以證明他是新加坡稅務居民。具體可查看:https://www.iras.gov.sg/taxes/individual-income-tax/basics-of-individual-income-tax/tax-residency-and-tax-rates/apply-for-certificate-of-residence

新加坡稅務居民身份可申請外國稅收抵免

如果您是新加坡稅務居民,如果您曾就同一收入被徵稅兩次,則可以申請外國稅收抵免。新加坡稅務居民在新加坡提交所得稅申報表時可以申請外國稅收抵免 (FTC),以避免為在外國和新加坡徵稅的同一收入繳納所得稅。申請FTC的條件如下:

①該個人必須是相關基準年的新加坡稅務居民;

②同一收入已在國外繳納或應繳納稅款;和

③收入在新加坡納稅。 FTC的數額取決於收入的性質,並受與相關條約國簽訂的 DTA 中規定的具體條款和條件的約束。FTC 是以下各項中的較低者:

①實際繳納的國外稅款;或者

②歸屬於外國收入的新加坡稅額(扣除費用)。

02 EP身份可在新加坡任意銀行開戶

我們都知道新加坡作為亞洲金融中心及國際金融中心,經濟穩健,法制健全,新加坡銀行業被公認為世界最強健、最具安全性的銀行體系之一。它一直是世界上最好的離岸金融中心之一,具備完善且穩定的銀行系統,以及齊備的金融和商業法規,各大國際銀行都匯駐於新加坡。因此,新加坡的個人銀行帳戶擁有更高的私密性,因此很多人都選擇在新加坡開設銀行帳戶,以進行全球資產配置,實現資產隔離,合理規避CRS。

我們都知道雖然外國人也可以在新加坡開設銀行帳戶,但是只能開設有門檻限制的貴賓帳戶或更高門檻限制的私人銀行帳戶,開戶門檻至少為15萬美金/500萬美元(各家銀行略有區別),純外國人身份想要在新加坡的零售銀行或一般銀行開普通銀行戶是不可能的。

但是EP持有人因為擁有新加坡的稅號,作為新加坡稅務居民可以在新加坡的任意一家銀行開設普通帳戶,這對於管理您的財務和訪問銀行服務(如貸款、信用卡和投資帳戶)很有用。並且作為新加坡的稅務居民,您的帳戶資料不會被交換。除了稅號,EP持有人的僱傭關係和通訊方式(住址、電話等)均在新加坡境內,完全合規,金融信息資料不會被交換回國內,這有助於保護您的隱私。

不過,在開設新加坡銀行帳戶之前,您需要能夠證明您的居民身份。您可以用您的就業准證(EP)來做這件事。您還需要提供在新加坡長期居住的證明,然後才能開立銀行帳戶。如果您已經有Singpass (新加坡電子身份證),就可以通過MyInfo(電子個人信息平台)在網上申請銀行戶口。有些銀行會要求您下載它們的手機App進行開戶,為此您需要有能接收SMS的新加坡電話號碼。

如果您暫時未能申請SingPass,就可能要親自到銀行辦理,您需要準備以下文件(以下文件僅為參考,具體以銀行實際為準): ①用來確認您身份的有效護照; ②有效簽證(Employment Pass); ③最近3個月的住址證明(例如僱主發出的錄取信、水電費帳單、本地電信帳單、銀行月結單、政府信件或其他銀行的銀行對帳單(如果您已經在新加坡有帳戶的話)); ④在每個稅務居住地的居留身份證明和納稅證明; ⑤您可能還需要您本國銀行的推薦信以及新加坡房產的租賃協議。