新加坡是企業所得稅稅率最低的已開發國家之一,政府還推出了一系列稅務計劃和獎勵措施協助企業發展,因此吸引了不少外國投資者的關注。本文將對新加坡稅制及主要稅種進行介紹。

新加坡稅務概況

新加坡是賦稅最低的國家之一,企業所得稅為17%,免資本利得稅,允許新加坡公司的股東享受股息收入免稅等眾多的稅務優惠制度,使新加坡成為企業拓展亞洲市場的理想據點。

新加坡所得稅法是按照屬地徵稅原則。

任何公司或個人在新加坡發生或來源於新加坡的收入,或在新加坡取得的收入,都屬於新加坡的應稅收入,必須在新加坡納稅。

印花稅 Stamp Duty

不動產印花稅

在新加坡境內銷售,購買,獲得或處理房地產涉及三種應納稅

買家印花稅(Buyer』Stamp Duty)

自2018年2月20日起,住宅物業的印花稅稅率最高為4%

額外印花稅(Additional Buyer's Stamp Duty)

賣家印花稅(Seller's Stamp Duty)

股票和股份印花稅

在購買或收購股份簽署文件時需要繳納印花稅。繳納標準按照股份的實際購買價格或凈資產值的0.2%來定,已較高者為準。最少繳納稅額不得低於1元新幣。

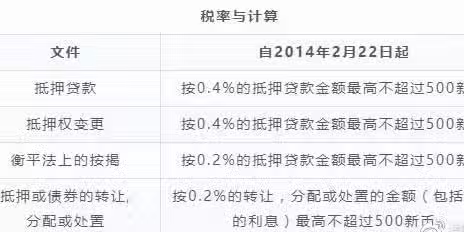

用股份抵押從銀行或金融機構獲得貸款而簽署的文件。按貸款金額繳納印花稅。

抵押權變更

未結抵押貸款的變更

在已有的開放抵押貸款獲得額外貸款和擔保時,支付的印花稅將介於500新元與已支付印花稅稅額之間的差額。

如果已有的開放抵押貸款的印花稅最多為500新元,將不再需要支付更多的稅款。

固定抵押貸款的變更

如果股份抵押擔保貸款的金額是固定的,以固定抵押貸款的金額來繳納印花稅,稅額最多500新元。

如果之後獲得額外的貸款並且用同一份股份對額外的貸款做抵押,那這些抵押視為新的擔保需要支付新的印花稅,最高稅額也不超過500新幣。

豁免抵押印花稅

當股份作為擔保並且以普通形式的文件簽署,將豁免印花稅。