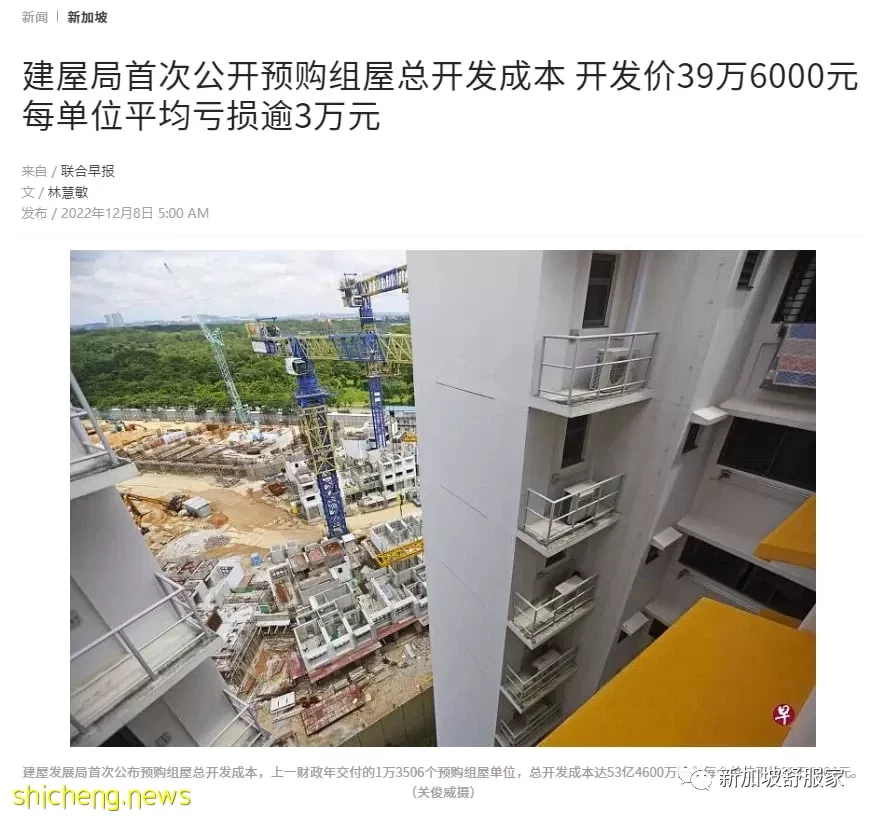

建屋局首次公布預購組屋開發總成本,回應社會對組屋定價的質疑,值得肯定。在全球通貨膨脹和本地生活費持續上漲的大背景下,預購組屋因公開市場轉售價而水漲船高,導致年輕人不易成家的焦慮,已經被拿到國會裡熱議。建屋局透露更多相關細節,有助於社會在知情的情況下,理性討論問題;更大的透明度也能減少因信息不透明而產生的誤解,以及由此以訛傳訛所引發的不滿情緒。提高透明度僅僅是必要的第一步,理清組屋的公共政策本質,才是化解組屋定價爭議釜底抽薪之道。

全球通貨膨脹和本地生活費持續上漲的大背景下,預購組屋因公開市場轉售價而水漲船高,導致年輕人不易成家的焦慮,已經被拿到國會裡熱議。(陳斌勤攝)

與私人開發商不同,建屋局在制定預購組屋售價時,必須考慮「居者有其屋」的公共政策目標乃至於國家願景。可以確定的是,從建屋局所公布的開發總成本看,當局非但沒有從中獲利,反而因大量津貼而出現重大虧損。建屋局出售組屋的總收入低於總成本,平均到每個單位,平均虧損超過3萬元。換言之,拋開其他因素,單純從土地、建築材料和人工等計算,公民購買組屋實際上一律享有平均超過3萬元的財政補貼。這筆資金來自國家的撥款。

另一個確定組屋價格可負擔,當局沒有從中獲利的證據,是組屋的平均尺價遠低於私人公寓。非成熟市鎮預購組屋的平均尺價360多元,成熟市鎮不到600元,而市區以外執行共管公寓和私人公寓尺價普遍已經漲到四位數。當然,組屋定價畢竟涉及眾多複雜因素,包括私宅市場價格走向與轉售組屋市場的價格聯動,以及後者如何影響預購組屋的定價。此外,與明確和具體的價格數字對比,當局一再強調的組屋「可負擔水平」,並不是個容易讓人產生直觀理解的概念。可以說,爭議的焦點之一,正是圍繞對這個概念的不同理解展開。

民眾對於一再漲價的預購組屋是否「負擔得起」,背後其實還存在組屋定價、個人收入等具體因素之外的考量。那便是在符合五年最低居住期限後,在公開市場脫手時的盈利空間。從公共政策的角度出發,這一考慮顯然違背了組屋「居者有其屋」的社會本質。但是對於不少中低階層家庭而言,作為個人或家庭資產的最主要部分,組屋的潛在增值的確是退休生活財務規劃的核心內容。所以對預購組屋是否「負擔得起」,部分反映的或許是退休後能否不仰靠他人,以及維持一定生活品質的擔憂。

由於本地房地產市場的特殊環境,預購組屋定價很難不受私宅和轉售組屋市場價格波動的牽動。與此同時,組屋價格對「居者有其屋」政策,以及對一些家庭的退休財務規劃,有著潛在的矛盾關係,如何看待和定義「可負擔」,無疑會出現立場相左的現象。當局透露有意檢討既有成熟和非成熟組屋區的劃分來影響今後的組屋價格,以及人們對於黃金地段組屋10年最低居住年限持保留態度,均反映了不同群體對組屋價格存在不一致的利益。

組屋制度不但是新加坡特有的產物,更關係到鼓勵人口增長的政策、代表社會共同價值觀的家庭形成,乃至立足於健全家庭和財務規劃的社會穩定,以及由此而來的國民凝聚力。因此,圍繞著組屋是否「可負擔」的分歧,就不光是組屋作為自由市場商品和公共政策工具兩種屬性之間的矛盾,而涉及更為深遠的社會乃至政治意涵。據此,立足於完整信息的公開的理性討論就非常必要。

建屋局首次公布預購組屋開發總成本的意義,因而也就倍加突出。要減少誤解和不必要的意氣之爭,信息透明度絕對是對症之藥。相信社會期待更多的相關信息會陸續發布,讓人們能理解問題的複雜性與實質。與此同時,建屋局也有必要進行更多宣導,讓國人明白「居者有其屋」的重要性以及組屋的公共性質,珍惜由此而來且值得維護的宜居環境。

主要資料來源《聯合早報》