新加坡是全球消費排名靠前的國家,衣食住行尚且如此,那麼醫療更是不容忽視的開支。萬一不小心生個病做個手術,先不說誤工費,每天住院如果沒有醫保報銷的前提下絕對是一筆高昂的數額,有可能把一年半載的工資都用在住院上了。

加上後疫情時代的餘波,更是讓人們對於醫療保障更加的重視了起來。如果沒有醫保,那對於普通老百姓來說,可真的是生不起病啊!

那麼,在新加坡的醫療保障體系有哪些板塊構成?又能給我們帶來怎樣的保障呢?

今天,就給大家簡單介紹一下新加坡的住院醫療保險制度。以及作為漂在坡島的外國人,該如何購買適合自己的醫保?一起來看看吧!

首先新加坡的醫療保障體系主要由終身健保和私人綜合健保計劃構成。

什麼是終身健保(Medishield Life)?

終身健保是由中央公積金局(CPF Board)管理的一項全國性基本醫療保險計劃。終身健保自2015年11月1日起將取代健保雙全,並依據全民普及的原則, 為所有新加坡公民和永久居民提供終身保障。終身健保無需申請。終身健保旨在幫助國人支付高昂的醫療費用以及如腎臟透析及癌症化療等昂貴 的門診治療費用。

這份保險屬於基礎醫療保險,因為它可幫國人和PR支付B2級或C 級病房費用及公共醫院享受津貼的治療的費用。即使您入住公共醫院的A級、 B1或B2+級病房或私人醫院,您仍然可以向終身健保索償,不過索償金額將調 整為等同於B2級或C級病房的費用金額,並且受終身健保索償頂限的限制。

患有嚴重的既存病症的PR及國人可能需要支付額外保費(標準終身健保保費的30%) 長達10年。這些額外保費並不體現其保障範圍的實際費用,因為保障患有嚴重 既存病症的國人的大部分費用將由政府承擔。

政府將為新加坡公民和永久居民在支付終身健保保費,以及支付額外保費 方面,提供津貼援助。對於那些獲得政府津貼後仍然無法負擔保費的國人, 政府將會提供額外保費援助。沒有國人會因為無力支付保費而失去終身健保的保障。

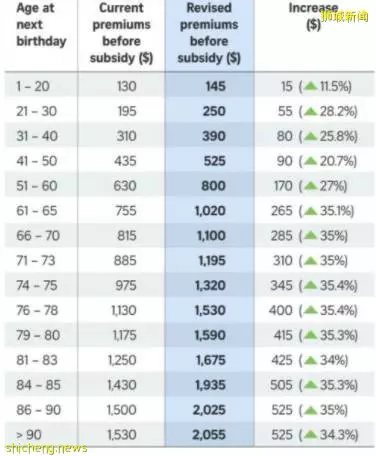

從2021年起,各年齡層的保費都將提高,增幅介於11%到35%。

因為不同年齡段、不同家庭收入的人保費本身不一樣,預計增加的金額從$15至$525新幣/每年。

保險覆蓋有什麼變化?

1)終身健保的索償範圍也會擴大,每個保單年的索償頂限將從目前的10萬元上調至15萬元(新幣)

2)特殊情況的病患也能索償更多,包括在社區醫院接受亞急症護理(sub-acute care)的病患

3)對於住院的病患來說,普通病房和重症監護室的每日住院費都有所提高

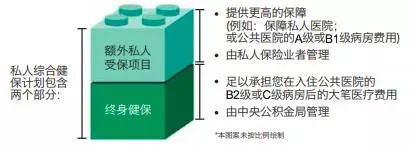

什麼是私人綜合健保計劃(IP)?

個別保險公司所提供的私人綜合健保計劃(IP)可提供比終身健保更高的醫療 保障。私人綜合健保計劃包含兩個部分 – 基本的終身健保部分和由私人保險業者 管理的額外私人保險部分。此部分通常可保障公共醫院A級或B1級病房或私人醫 院的費用。

提供私人綜合健保計劃的保險公司都已在新加坡衛生部網站上列出:

https://www.moh.gov.sg/content/moh_web/medishield-life/integrated-shield-plans/

自2016年5月1日起,所有提供私人綜合健保計劃的保險公司都必須提供劃一私 人綜合健保計劃 (Standard IP)。

這項計劃的保障範圍針對B1病房醫療的費用。所有提供綜合健保計劃的公司都會提供相同的劃一私人綜合健保計劃。一般 來說,這項計劃的保費比其它綜合健保計劃的保費來得低。

在您決定是否投保私人綜合健保計劃之前,不妨考慮下列問題:

您希望入住公共醫 院的私人病房或受津貼病房還是私人醫院病房;以及您在住院治療期間是否希望能 夠選擇醫生。此外,您是否能夠長期負擔私人綜合健保計劃的保費。

由於那些投保私人綜合健保計劃的國人已同時獲得終身健保保障,因此這項計 劃的保障範圍沒有重複。保單持有人需為終身健保和私人保險部分的保障範圍 支付一筆保費。在索償時,保單持有人只需向私人保險業者申請索償便可以了。所收到的賠付額將由終身健保部分和額外的私人保險部分組成。

終身健保保費全部可由保健儲蓄支付。如果您或家人投保了私人綜合健保計劃,不僅可用保健儲蓄支付私人綜合健保計劃保費中的終身健保部分,還可用其支付您的私 人綜合健保計劃保費的私人保險部分,直至達到衛生部所規定的現行額外提款頂限。

我應購買多少金額的健康保險?

如果您是新加坡公民或永久居民,您應首先考慮並決定是否需要終身健保之外的額 外健康保險。在決定購買的保障金額時,您應考慮以下因素:

您的健康保健需求;

僱主提供的醫療福利;

您對醫院/病房類型的偏好;

您是否想要自己選擇醫生;

在不幸患病或殘障時,您所需的收入保障水平;以及 vi) 您長期支付相關保費的能力。

根據您繳付保費的能力來安排和規劃適合你的健康保險。同時需要了解大部分健康保險在退休後仍然需要支付保費。

我在投保健康保險時還應了解些什麼?

建議如果需要有關是否購買健康保險以及購買何種類型保險的建議,您可向受新加坡 金融管理局(MAS)監管的財務顧問或保險經紀進行諮詢。

在諮詢時,應先了解您的保險代理或經紀是否擁有必需的健康保險資格。您可在新加坡金融管理局網站 (www.mas.gov.sg)上的金融機構名錄中查看受金融管理局監管的機構名單。

「冷靜期」 大多數健康保險保單都會提供14天的冷靜期(自您收到保單合同之日算起)來讓您審 查新保單,而私人綜合健保計劃則提供21天的冷靜期(自您收到保單合同之日算起) 來讓您能檢查保單。

在此期間,如果您認為保單不符合您的需求,保險公司便會在扣除相關醫療及其他費用後,將您的保費如數退還。您必須在收到保單之日算起的 14天(私人綜合健保計劃則為21天)內,以書面的方式通知保險公司您要取消保單。

如果您住院治療 在新加坡,高品質的公共及私人醫療機構比比皆是。

但是,私人和公共醫院的醫療 護理費用以及不同等級病房的住院費用之間的差異卻是非常大的。

如果涉及住 院治療,應該注意以下幾個方面:

查詢病房收費和醫生推薦的醫療項目的費用;

查詢依據您的健康保險保單,您可入住何種等級的病房以及您的健康保險保單將承擔多少費用

考慮您所擁有的選擇

依據您的負擔能力選擇病房或治療

外國人如何在新加坡購買醫保?

目前在新加坡有7家住院醫療保險公司產品。分別是AIA, AXA, AVIVA, Great Eastern, NTUC, Prudential和Raffles Hospital, 各家公司有不同的特點和不同的配套。

一般分為兩部分:

1. 基本險,根據覆蓋政府還是私人醫院,病房條件的檔次而有不同的中高低檔配套,本地人和綠卡持有者多數可以用CPF MA帳戶繳費;

2. 附加險,覆蓋保障的是帳單的deduction和co-pay部分,必須用現金交付。

以下是在網上整理到一些在新加坡工作的外國人在購買醫保時常見的一些疑問,解答僅供參考。

1 .我已經有了單位集體醫療保險,還需要單獨自己購買嗎?

首先,雖然入職後公司會給買集體醫保,但是你了解過這樣的保障足夠全面嗎?如果換了單位或不能工作了怎麼辦?以後身體狀況不好了,保險公司不給承保了或有免責條款怎麼辦?

所以還是建議趁著年輕身體好保費低時先承保,以後即使是身體出狀況了,保險公司也不會出現免責條款或被拒保。尤其是Raffles Hospital產品還有個High deduction option選項,有不錯的單位集體醫療險的可以考慮,保費相對會便宜蠻多。

2. 我未來不一定在新加坡居住多久,如果以後不在新加坡了,現在還有必要買嗎?

和第一個問題也是相關,為什麼很多國外在新加坡工作生活人士在新加坡選擇個人商業險?很多人也許未來會離開新加坡,但是在新加坡期間的風險怎麼辦?而且新加坡相對於其他很多國家的個人商業險都有更好的性價比。更何況即使離開新加坡,很多保單和保障還是可以延續的。

3. 如果目前在新加坡買了醫保,但是中途在國外住院了怎麼辦?

不同保險公司的產品有些可以包括短期出差期間在國外住院的花銷。目前基本上所有公司的醫療住院產品都包含了在國外期間急診住院所用的花銷,費用以類似新加坡醫院看齊。

4. 如果之前已經有了住院歷史,或已經有了富貴病,保險還可以保嗎?如果有責任免除不給保的部分,還值得購買嗎?

分不同的公司,即使是有些已經有的疾病不給保了,但還是可以轉移其他疾病的風險。

5. 每家公司的產品每年和終身的報銷頂限額度是多少?對個人的影響大嗎?

每家公司都略有不同,而且多數是每年調整的,現在多數都是每年上限一兩百萬,基本可以滿足所有人的需求。具體可以找相關保險公司的工作人員諮詢或者上官網查看。

6. 不同公司在住院時可以預先支付的額度是多少?對個人的影響大嗎?

不同公司根據是否採用去指定醫院和醫師做手術等情況而決定預支額度的不同,如果是去非保險公司指定私人醫院和醫生做手術而產生的大額帳單的話,會對個人資金周轉影響比較大。

目前多數公司的產品在住院時初期費用免除信用額度是一萬到十萬新幣左右,NTUC和Raffles Hospital等在他們指定的醫師醫院甚至可以做到免除全部費用的信用額度。

7.不同公司在住院前後因同種疾病產生的費用保障期各是多久,對個人影響大嗎?

不同公司的住院疾病前後治療保障期從半年到十三個月不等,基本上可以滿足絕大病例需求。

8. 不同公司的住院險配套性價比有哪些不同?