為什麼新加坡成為眾多企業

出海的首選之地?

(圖源:網絡)

1、高競爭力經濟體系

新加坡憑藉其穩固而強健的經濟基石、持續穩健的經濟增長、高就業率的保障以及投資者堅定不移的信心,鑄就了堅實的經濟基礎。其全球領先的產業,如生物醫藥與先進位造,共同編織出新加坡多元化且充滿活力的經濟圖譜。新加坡對數字經濟的深度投資以及智慧國計劃的積極推進,無疑為投資者開闢了無限的商業機遇。

2、親商穩定的營商環境

作為享譽全球的商業中心,新加坡一直是企業進軍東南亞的橋頭堡,吸引了眾多大型跨國公司與迅速崛起的初創公司在此設立區域總部。

(圖源:網絡)

作為創新高地,新加坡不僅匯聚了東南亞近半數的獨角獸企業,更連續多年榮獲全球最具創新力城市的殊榮。其透明高效的商業運作機制、政府的有力扶持、蓬勃發展的初創氛圍、具有競爭力的稅收制度,以及全球領先的智慧財產權保護體系,均為企業實現業務的飛速成長提供了強有力的支撐。

3、面向未來的頂尖人才

新加坡長期位居全球勞動力競爭力前列,其人才兼具高學歷與卓越技能。雙語教育政策更是讓新加坡人不僅精通英語,還至少掌握另一門語言,助力國際企業高效引才。另外新加坡政府還推出了針對不同類型人才的簽證政策,並致力於通過持續培訓提升人才能力,確保他們能夠適應日新月異的商業需求與科技變革。

4、優越的地理位置與物流樞紐

新加坡位於世界主要貿易、航運及航空線路的十字路口,新加坡港更是被譽為全球最繁忙的海港,是全球連通性最強的國家之一。

(圖源:網絡)

憑藉其地處東南亞心臟地帶的戰略位置,新加坡成為深入該區域快速增長消費市場的理想門戶。新加坡擁有完善的物流網絡和先進的倉儲設施,能夠快速、安全地處理進出口貨物,降低物流成本,提高運營效率。

5、國際聲譽與自由貿易協定

新加坡的公司在國際上享有很高的聲譽,這得益於其穩定的政治環境、完善的法律體系和高效的政府服務。新加坡與多個國家和地區簽署了自由貿易協定,隨著《區域全面經濟夥伴關係協定》的生效,新加坡與締約國之間的貿易合作也將進一步深化,為新加坡經濟與區域經濟的聯繫及連通性注入新的活力。

極具吸引的稅收優惠

(圖源:網絡)

一、法定優惠政策

法定獎勵是指無需事先取得政府機構的批准,對於各行業經濟活動都適用,以增加稅收減免的力度或以發放津貼的形式的獎勵措施。

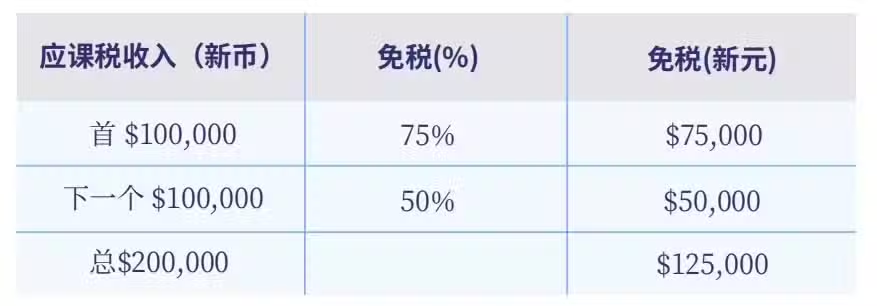

1、初創公司免稅計劃

滿足條件的新成立公司的前三年將享有部分減免:

所有新成立的公司都有資格享受免稅計劃,除了:

主要業務為投資控股的公司;

以出售、投資或兩者為目的進行房地產開發的公司。

*新的初創公司還必須:

a. 在新加坡註冊成立;

b. 成為該課稅年度的新加坡稅務居民;

c.在該課稅年度的整個評稅基期內,其總股本由不超過 20 名股東直接實益持有,並且:

所有股東都是個人;或

至少 1 名股東是持有公司至少 10% 已發行普通股的個人。

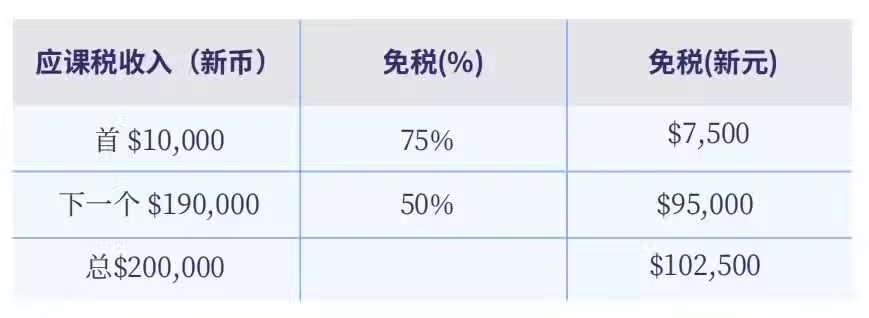

2、公司部分免稅

對於不符合申請初創企業免稅計劃的企業,仍然可以享受部分稅務豁免計劃。

3、公司所得稅回扣

公司所得稅回扣是新加坡政府為符合條件的企業提供的⼀種稅收減免措施。這種回扣通常是在國家的預算演講中宣布。

例如,在新加坡的2024年預算演講中,為了幫助公司管理不斷上漲的成本,在2024課稅年度,所有納稅公司(⽆論是否為稅務居⺠)都將獲得應繳公司稅50%的企業所得稅退稅。(上限為40,000新元)

4、外國來源的收入豁免計劃

全球化的趨勢下,許多新加坡稅務居民公司的收入都來自於海外。外國來源的收入可能會被徵稅兩次,即一次是在國外,另一次是該筆海外收入匯入新加坡後。新加坡稅收居民可以通過該計劃來緩解雙重徵稅的問題。

(圖源:網絡)

根據新加坡所得稅法(ITA)第13(7A)至13(11)條文,公司可以從外國來源的收入豁免計劃(FSIE)中受益,但該海外國家的公司稅率需至少是15%,收入已在該海外國家納稅,並且審計師確信免稅將對新加坡居民有利,豁免計劃才可行。

外國來源收入:

來自海外的股息:由非新加坡稅務居民公司支付,來自海外的股息。

外國分行的利潤:新加坡公司在外國註冊分行所產生的任何利潤,不適用於外國分行的非貿易或非生意性質收入。

來自海外的服務收入:居民納稅人通過在海外提供服務所產生的任何收入。

5、新加坡外國稅務抵免(FTC)

新加坡已經簽署了27項自由貿易協定(FTAs),以及80多項避免雙重徵稅協定(DTAs)。這些協議旨促進跨境貿易,降低新加坡公司海外拓張的成本。公司可以就在海外發生的費用根據新加坡的稅務進行抵減,例如特定的市場拓展和投資費用,還包括新加坡企業海外拓張時的人力開支。

(圖源:網絡)

根據新加坡稅務局(IRAS)的外國稅收抵免(FTC)計劃,同一筆收入,公司可以申索抵免,即在外國繳納的稅可抵免新加坡的應納稅。

申請外國稅務抵免計劃(FTC),公司必須符合以下條件:

是相關基準年在新加坡的稅務居民;

在國外司法管轄區為同一收入繳納或應繳稅款;

收入在新加坡應納稅;

不處於虧損狀態的公司;

在海外設有永久性機構的公司:

-當一家公司在海外擁有常設機構(PE)並通過該常設機構獲得收入時,該收入通常在海外徵稅。只有在收入也在新加坡徵稅的情況下,才會授予FTC。

產生被動收入的公司:

-從新加坡境外獲得的被動收入(如利息、股息)通常在收到收入的當年在境外納稅。此類收入在匯款當年在新加坡納稅時,也將給予FTC。

6、海外發展雙重稅務扣除 (DTDI )

企業在海外拓展業務時, 用於市場擴張和投資開發活動,以及符合相關條件的開支能享有減稅優惠,根據《所得稅法案》第14B,每年申請的最高額度為15萬新幣。這個項目將延長至2025年12月31日。

根據《所得稅法案》第14B、14H和14I條規定,新加坡企業在以下期間且某些符合資格的活動中產生的符合資格的費用可申請自動扣除雙重稅收,最高可達指定的支出上限。

企 業 可 向 新 加 坡 企 業 發 展 局 ( ESG ) 或 新 加 坡 旅 游 局(STB)申請下列雙重課稅扣除:

(1) 在合格市場擴張和投資開發活動中發生的超過規定支出上限的合格費用;

(圖源:網絡)

(2) 其他合格活動的支出(視具體情況而定)

企業在下列九項符合資格的活動中所發生的符合資格費用,在不超過規定的支出上限的情況下,可申請雙重稅收減免,而無需事先取得新加坡企業發展局(ESG)或新加坡旅遊局(STB)的批准:

海外業務發展之旅/考察團;

海外投資考察團;

海外貿易博覽會;

經ESG或STB批准的本地交易會;

經ESG批准的虛擬交易會;

產品/服務認證獲得ESG認證;

海外廣告和促銷活動;

面向海外市場的包裝設計;

在經批准的本地行業刊物上刊登廣告。