改革開放以來,我國的住房租賃市場飛速發展,國內的住房租賃制度卻總是滯後於市場。尤其是住房制度,以學習模仿海外為主,國內大部分城市的住房制度均效仿香港,房屋主要作為商品房建設和銷售,僅有小部分廉租公寓等供應。

香港模式的運用促進國內房地產行業的快速發展,也帶來了房價的暴漲,這抬高了普通勞動者的生活成本,阻礙了城市新增勞動力的流入,不利於城市經濟的全面均衡發展,這困擾著很多城市的管理者。以深圳為例,經過改革開放四十年的發展,深圳已經成長為現代化的國際大都市,但近年來房價暴漲開始影響這個城市的活力。2019年開始,深圳推出一系列住房政策,摒棄了遵循近二十年的香港模式,開始學習新加坡的相關住房補貼模式。新加坡的相關住房模式開始受到人們的關注。

總結而言,新加坡的住房模式主要有以下特點:

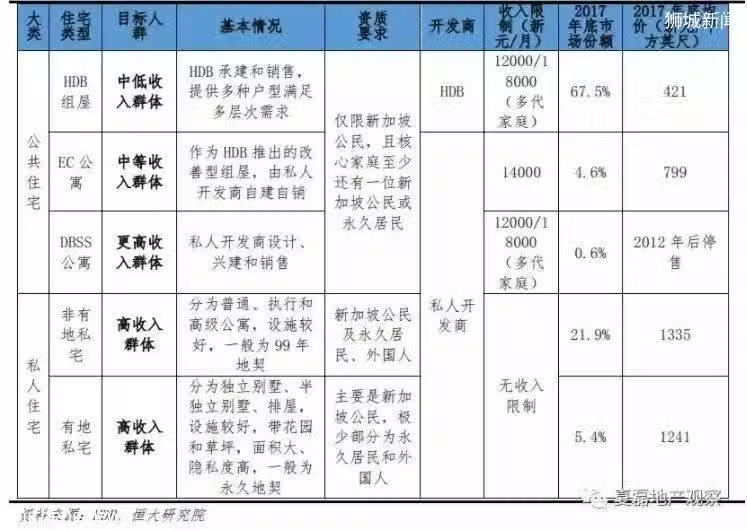

一 以組屋為主、自有為主的住宅供應制度

新加坡房地產市場採用政府組屋為主、市場化的私人房地產為輔的雙軌制度。

1、 對占居民總數20%的高收入者供應私人住宅; 2、 對占居民總數80%以上的中低收入者供應政府組屋,其中對占居民總數5%的最低收入者(家庭收入1,500新元以下)供應廉租屋(Public Rental Scheme)。 政府組屋以土地資源緊缺的國情為出發點,並考慮中低收入家庭能夠負擔為前提,開始主要建設42-70平米的小套型住宅;之後隨著經濟發展和居民收入提高,才逐步加大套型,因此近20年建設的主要是50-125平方米套型的組屋。

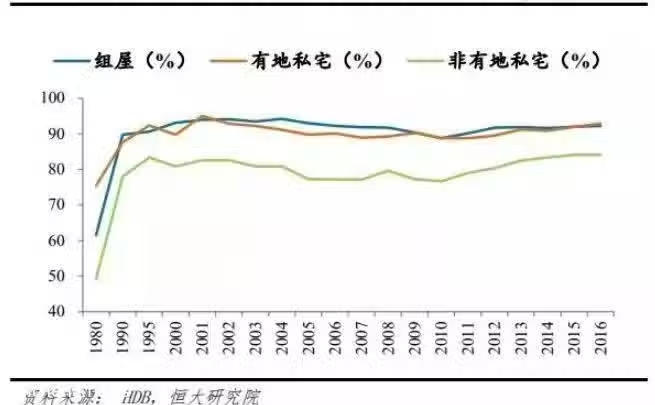

產權結構上,以居民自有住房為主,租賃市場為輔。新加坡自有住房比例高達90.9%,租賃市場占比極小。新加坡是典型的高住房自有率國家,建國之初李光耀領導的新政府秉持「有恆產者有恆心」的理念發展住房市場,積極推進「居者有其屋」計劃,通過低價供地、公積金貸款等方式支持居民購買住房。只有水平極低的新加坡公民或短暫旅居新加坡的外國人通過租賃滿足居住需求,占比低於10%。

二 中央公積金為主,商貸為輔的住房金融制度

新加坡中央公積金制度建立與1955年。1968年,「居者有其屋」計劃開始實施,公積金開始用於購買組屋,1981年範圍拓展至私宅。發展至今,中央公積金制度已經全面覆蓋養老、住房、醫療、家庭保護、子女教育等,成為綜合性的社會保障制度。

中央公積金制度具有強制繳納,覆蓋廣泛等特點,且一套房屋僅支持一種貸款形式,因此歷史上的公積金貸款比例較高。

1、強制繳納,繳存比例高。《中央公積金法》明確規定,新加坡所有公民和永久居民,不論是雇員還是僱主,都必須按月強制繳納公積金,任何人不得拒絕或延遲繳納,否則需如數補繳且加罰利息。除購房及部分投資外,公積金存款只有在雇員退休後才可動用,會員無權決定公積金存款長短。而繳存比例一度高達50%,目前穩定在37%(雇員20%,僱主17%),遠高於香港的10%和內地24%。 2、覆蓋人群廣,保障項目全。截止到2017年底,中央公積金的人群覆蓋率已經達到95.3%,同時覆蓋退休、醫療、住房、家庭保護及資產增值等多個領域。截至2017年底,新加坡中央公積金帳戶合計餘額3595.1億新元,占當年GDP的80.4%,其中普通帳戶占比35%,特殊、醫療及退休帳戶分別為25.7%、24.9%和14.4%。

受益早期的中央公積金制度,新加坡80%以上的家庭已購買組屋,但近年來,由於非居民數量增加和商業銀行的低利率環境,金融機構按揭貸款占總貸款餘額比例越來越高,也成為新加坡居民購房貸款的重要渠道。

三 土地制度方面以國有為主,且無土地財政

1、政府可強制低成本徵地。根據新加坡1966年頒布的《土地徵收法》規定,當某一土地符合以下條件即可被政府強制收歸國有:(1)公共利益需要;(2)經國家發展部部長批准的任何個人、團體或法定機構為公共利益,需要徵用為某項工程或事業所用;(3)作為住宅、商業或工業區加以利用。由於「公共利益」範圍較廣,政府強制征地權很大,這是新加坡國有土地大幅提升的關鍵。 2、政府不依賴土地財政。稅收和投資收益是新加坡政府的重要收入來源,占財政預算收入比例高達90%,為政府提供了充足的財政支持。同時由於新加坡國土面積僅721.5平方公里,多年的開發也使得國有土地;利用率高達82.4%,土地資源極其稀缺,不具備賣地的條件。

新加坡始終以「居者有其屋」為目標,在住房制度發展的半個多世紀從未動搖。在住房供給體系方面形成了「廉租房—廉價組屋—改善型組屋—私人住宅」的階梯化供給體系,滿足不同收入階層住房需求,解決了自治初期的「房荒」問題,住房自有率更高達90.9%,成為世界上擁屋率最高的國家之一。

深圳與新加坡類似,土地資源也非常有限,同時深圳擁有眾多的高科技企業,財政收入並不依賴土地銷售,因此,深圳的管理者勇氣和事例去做出改變。目前,深圳的經濟總量已經超過了香港,採用新加坡的住房模式也為國內房地產發展道路開闢了新的方向。

- END -