根據去年公布的新加坡人口簡報,新加坡604萬人口中,有近186萬人都是外國人。 對於外國人來說,搬到一個新加坡確實意味著更多機遇,但它也同時伴隨著挑戰,在新加坡,確保自己覆蓋了足夠的醫療保險很重要,這樣才能在沒有經濟壓力的情況下獲得優質的醫療服務。

為什麼健康保險對於外國人很重要 在新加坡,外籍人士擁有一份健康保險(不管是誰買的)幾乎可以被當做是一個「硬性的」居住條件。 雖然沒有法律規定必須要有,但是,因為新加坡政府對外籍人士沒有醫療補貼,所以如果沒有適當的承保,一旦需要看病,醫療費用可能會令人難以承受!

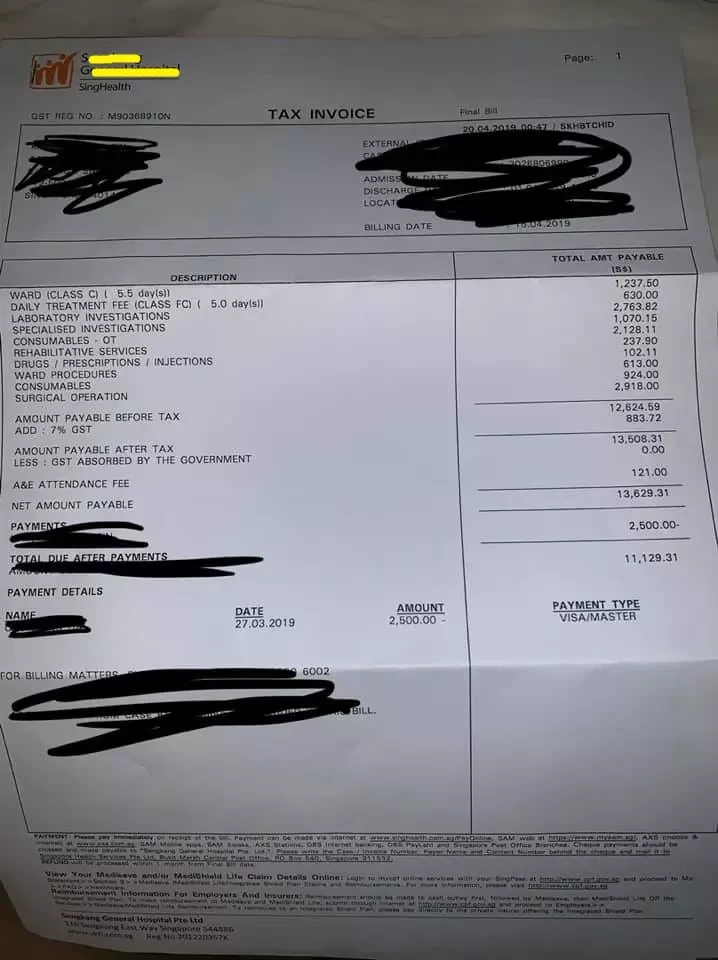

以一位新加坡網友在網上發出的實際數字作為參考。他家的女傭因為懷孕期出現了問題需要動手術,林林總總的檢查和在新加坡醫院條件最低的C級病房裡住了5天半,費用就來到了驚人的13000多新幣!需要全額支付!

圖源:FB@Complaint Singapore

在購買醫療保險幾乎是必備的情況下,了解各種承保選項、要求和考慮其他關鍵因素,對做出明智的決定就至關重要了。

為了在新加坡生活時最大限度地發揮健康保險的好處,請遵循以下準則:

①充分了解本地醫療保健系統:這有助於處理保險索賠和獲得優質護理;

②維護並更新醫療記錄:保留自己的病史記錄有助於買到最適合自己的保險

③考慮購買家庭保險:如果與家人一起來新加坡居住,請選擇包含家屬和產假福利的計劃(很多保險並不包括);

④比較多個計劃:研究不同的保險公司方案,以具有競爭力的價格找到最佳的承保範圍

外籍人士常投保的幾類醫療保險

外籍人士可以根據自己的需求和預算選擇各種健康保險選項。最常見的類型包括:

1)本地健康保險

一些外籍人士選擇由新加坡保險公司提供的健康保險。這是一個節省成本的選擇,但它通常會伴隨著一定限制,例如醫院選擇有限等情況。此外,這類保險的覆蓋範圍通常不會超出新加坡。

2)國際健康保險

國際健康保險是尋求全面保險的外籍人士的首選。這些計劃提供全球醫療保障、選擇醫療保健提供者的靈活性以及醫療緊急情況、預防性護理,甚至重病時的遣送服務承保。

3)由僱主支付的健康保險

目前,新加坡有規定,如果你持有工作準證(WP)或SP,僱主必須為你提供健康保險,保額至少為每年60000新幣以應對健康索賠。

另外,許多跨國公司也為外籍人士提供團體健康保險,作為其員工福利的一部分。雖然這可能是一種方便且經濟高效的選擇,但你仍需查看承保詳細信息以確保其滿足個人醫療保健需求。

然而,公司保險不會保障終身,如果中途換工作或者退休了,就無法享受到待遇了。

4)包含醫療保險的旅行保險

對於短期停留,帶有醫療福利的旅行保險可能就足夠了。然而,這些計劃通常側重於緊急護理而不是長期醫療需求,因此不適合在新加坡長期定居的外籍人士。

選擇私人商業保險的重要考量

對於大部分在新加坡的外國人來說,有些人覺得公司的保險就夠用了,大不了就是住差一些病房,或者等待的時間久一點。有些人憂患意識比較強,希望給自己最好的保障,萬一生病可以去任何醫院住單人間,不用人擠人,那就可以配置醫療住院險。

新加坡的保險公司很多,其中有七家是和政府合作推出在商業醫療住院保險Integrated Shield Plan: NTUC Income :IncomeShield AIA:Healthshield Gold Max Great Eastern:Supreme Health Aviva:MyShield Prudential:PruShield AXA:Shield Raffles:Shield

如果想要選擇正確的健醫療保險計劃,需要仔細評估並考慮以下因素:

覆蓋範圍:確保保單涵蓋你所在國家和你經常訪問的任何地區的醫療保健服務

醫療網絡:檢查你首選的醫院和診所是否接受該保險公司提供的保單

原有疾病:有些保單排除或規定了原有疾病的等待期,需要仔細甄別

遣送保障:讓受保人在患有嚴重疾病的情況下,擁有醫療後送保險可以挽救生命

保單除外責任:查看細則以了解哪些治療和服務不屬於承保範圍

配置保險的時候首先需要考慮保障到公立醫院,還是保障到公立和私立所有醫院,後者會貴大概一倍的價格(需要按年齡來算) 。

另外,新加坡的醫療住院險,一般的門診是不能報銷的。平時發燒感冒或者由於一些疾病去看全科診所,或者看專科門診,如果不需要住院和手術,這種情況是不能報銷的。