「當我看到媽媽100萬新幣的帳單,我很心寒。」

新加坡Fina Leong在她的臉書上寫道,稱母親為治療癌症住進加護病房長達58天,最終離開了人世,醫藥費帳單竟超過100萬新元。

「是醫療保健還是噩夢?」

眾所周知,新加坡常年被評為全球生活成本最高城市。但估計剛來坡坡沒多久的朋友可能並不知道在新加坡看病到底有多貴,真的不敢生病!

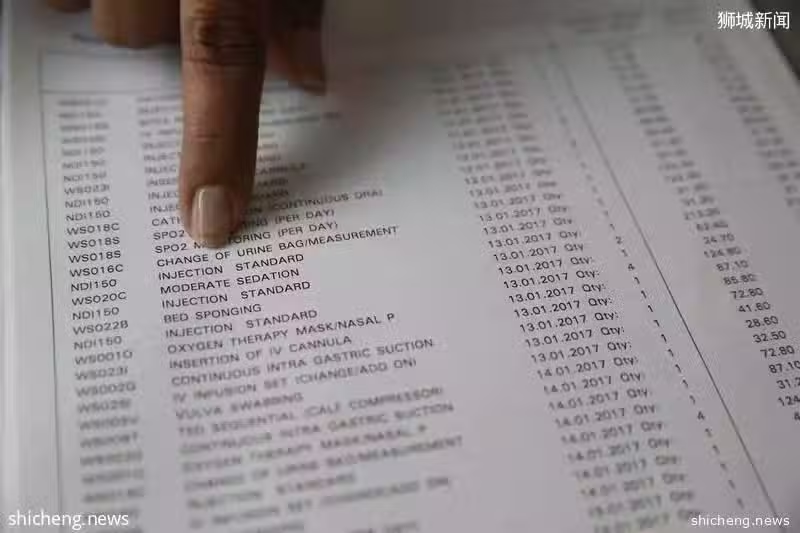

這已經不是第一次爆出新加坡的醫療高價帳單了,之前也有外國婦女來新探親突發疾病,做了婦科手術結果收到8萬新幣帳單的新聞。

總之,在新加坡如果沒有保險,破產是分分鐘的事情……

所以除了咬牙堅持,還是需要給自己或者家人增加一份保障,減少意外帶來的傷害。

但是,一提到保險,種類繁多,又不懂相關法律知識,很多人容易懵圈,不知道怎麼選擇?

而大多數沒怎麼生病過的朋友都長期處於一問三不知的狀態,對它的態度也是不溫不熱,即使真要病倒了,也想著有公積金,還有公司保險罩著呢!

可你知道麼?一旦遇到大病巨額的醫療費,後悔當初幾百幾千的保費不掏,現在幾十萬的醫藥費——負擔不起!

公司那點保險只是杯水車薪,根本無法緩解普通家庭因各種原因帶來的經濟壓力,所以強烈建議,每一個負責的成年人,都應該把保險配置齊全,這是對自己及家人應有的擔當。

為了規避高價醫療帶來的風險,減少因突發事件可能產生的巨額開銷,在新加坡生活應該購買哪些保險呢?乾貨分享!

建議家庭買保險的順序:

必備型

1)住院保險

2)意外保險

3)人壽保險(包含重疾,身故等)

選擇型

4)儲蓄理財保險

我們這裡用欣媽一家5口來做個例子。

(欣媽的3個孩子)

1)住院保險

這是肯定全家都要購買的。欣媽一家是公民,所以個人住院保險可以從CPF公積金支取一定的數額來支付,剩下的部分需要自己付費。有了這個保險,如果需要住院,真的可以安心很多,不用太擔心自己要支付巨額的醫療費。

不過從今年開始,所有新的醫療保險投保者至少必須承擔5%的總醫藥費,一年上線是3000,所以如果住院費1百萬,也只要付3000。不在像之前一樣,可以全額報銷。

2)意外保險

全家每天也都需要出行,所以給全家購買個人意外險成為最最基本的保障。

意外險可以賠償他們由意外引起的身亡和殘疾,其他的小意外,如食物中毒,運動受傷,意外跌倒扭傷啥的都有保(*具體每個公司有所不同,得看清楚細則)。

對於大人來說,還可以給予每周的現金補助,甚至可以賠付你受傷期間小孩的教育基金,他們自己的貸款,補償他們受傷在家休養時損失的收入。

3)人壽保險

這裡重點提及一下重疾和身故。

重疾保障

現在的重疾保險,很多公司的方案會更人性化,側重早中晚3期賠付,保障方面更全面,當然保費也會相應調整。

身故保障

作為一家之主,肩負著責任與義務,是否擔心「革命尚未成功,萬一我倒下了,妻子兒女該如何被照料?」

身故保障的考量基礎,是確保你愛的人們能在艱難的日子裡平安度過,再次啟程。

分享兩種算法:

1. 保障額度與尚未償還的房貸大致相等,確保家人不會因為突然失去經濟支柱而一貧如洗。

2. 家庭負債少的小夥伴們可以預估一下孩子長大成人之前所必需的生活成本和學習成本。

溫馨提醒:一定要在健康的時候買保險,千萬不要等到身體出現異樣才臨時購買,大部分保險公司在保單生效後都有一個「等待期」以防止惡意騙保,在這期間進行的理賠可能會被拒絕哦!

但是很多家庭目前對於保險的認知基本上還處於非常基礎和模糊的階段。不知道該如合理配置家庭成員的保險,一不留神就容易忽視一些注意事項。

一起來看看都有哪些注意事項?

一、自己不了解保險保障和拒保範圍

一份合同最重要的是保障範圍,即在多長時間段內,保險公司承擔什麼樣的保險責任。

-對重疾險而言,保障的疾病有哪些?

-不同疾病的賠償金額是多少?

-不同年齡的賠償金額是否有區別?

-如果是多次賠付的話,疾病是否有分組、兩次疾病之間的時間間隔要求等。

簽保險合同前仔細了解保險的分類、保單的權益範圍,避免明明交了錢投了保險,在生病的時候才發現不能報銷,需要自費。簡直欲哭無淚。

保險的主要作用是疾病或意外後的保障,所以,我們買保險就要看清楚保險的具體條款。

二、到底要花多少錢去買保險?

一般來說,會建議再總收入的10-20%,這個因人而異。有些人因為有13薪,所以會用13薪的方法來計算保費的金額。

三、買保險的順序?

都說「百善孝為先」「再苦不能苦了孩子」。可能是基於這樣的概念,很多家長都是優先給父母、孩子買了保險,自己卻在「裸奔」沒有絲毫保障。

對於這種購買方式,你可能買錯啦!

父母和孩子當然可以也需要買保險,但是從經濟的角度而言,要做好家庭保障,必須先完善家庭經濟支柱,也就是我們自己的保險,再去考慮其它家庭成員。

畢竟經濟支柱才是保證家庭正常運作的人,只要我們健康,就有足夠的能力來保障整個家庭的幸福。

四、挑保險純比價格,可能會掉進坑

純粹比價格,雖然很直觀,但是不一定合理。比價格這件事也是非常有講究,肯定是要拿同類型產品比價格,價格差異伴隨屬性差異,而屬性優先於價格。

同等屬性如何比價?可以多對比幾家,找信任的保險經紀敞開心扉說出自己的最真實需求,讓保險經紀訂製最適合你的數據分析表,這樣才更能分析出哪個真正是「性價比」高。

五、基礎保障沒買就先買理財?

浪費大量預算卻毫無保障

一般情況下,理財型保險,還是建議家庭在經濟預算充足後再考慮。

尤其是在基本保障險都沒有的情況下,如果因為關注理財,白白浪費大量預算在理財險上,那才是最浪費金錢和精力的,一旦產生問題,絕對追悔莫及。

總而言之,最優的家庭保障配置絕不會被單一某種保險完全覆蓋,應該把完善基礎保障放在首位,再根據個人需求選擇是否疊加返還型保險和投資型保險。

六、公司已經給全家買了保險

我自己還要買嗎?

一些福利比較好的公司,會為員工以及家屬購買保險,其中會包含門診,住院,牙醫等等。所以一些成人(特別是家裡的頂樑柱)會忽略掉,自己還要額外去買住院險嗎?

我問過很多做保險的朋友,他們都分析需要買。以下幾個原因:

1.需要具體了解公司給員工買的保險的報銷額是多少,有一些住院保險只報銷2-3萬而已,一旦有大病,這個金額完全是不夠用。

2.就算公司買的保險金額高,沒有人可以保證一輩子只在這間公司工作不跳槽。如果在離職期間需要住院,那個時候臨時再去買商業保險,就為時已晚了,所以在這種特殊的情況下也有風險。

嘮嘮叨叨一堆信息,其實保險有一些真的是剛需的保障,千萬別忽視!

最近也是有很多朋友諮詢關於保險的問題,所以準備這篇乾貨分享給大家。

如有關於保險方面的疑問

可以諮詢小編

還有機會贏得20新幣

CapitaLand優惠券

(限50位)

更多福利,掃碼小編哦~