在新加坡的公司帳目上

一般有三種類型的儲備金(Reserves)

分別是公開儲備金(Open Reserves)

秘密儲備金(Secret Reserves)

其他儲備金(Other Reserves)

很多企業家朋友都不大了解這三種儲備金的聯繫與各自的特點,O(∩_∩)O哈哈~ 別著急!有您最好的商業夥伴智霖姐在!今天智霖姐就為大家仔細講解一下這三種儲備金的意義和區別。

公開儲備金可以定義為資產負債表中顯示的所有儲備金,任何人或任何公眾群體都可以有權知道和了解公司的這類儲備金的信息。這類儲備金可以向股東提供全面的財政詳情,比如關於哪些金額已經轉入儲備金以及為什麼沒有獲得全部股息。

公開儲備金主要分成兩個部分:

a) 資本儲備金/資本公積(Capital Reserves)

資本儲備金是公開儲備金的主要類型。它是公司負債表中的一種帳戶,是公司對長期資本投資項目或其他未來要發生的大量預期費用的儲備。對於銀行和其他金融機構,設立資本儲備金的目的是為了達到監管要求,可以在經濟困難和金融危機時期作為緩衝區。資本儲備金不是公司的利潤創造出來的,也無法用於向股東分配股利。

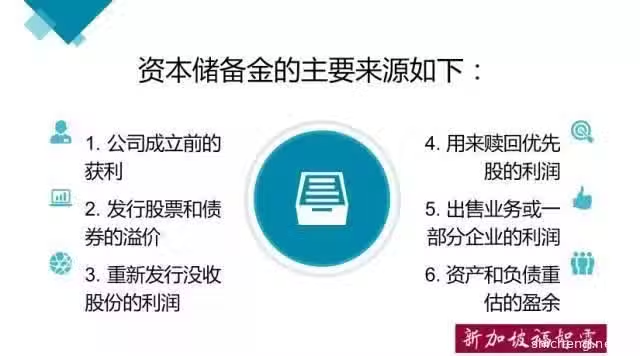

這些儲備金的主要來源如下:

1. 公司成立前的獲利

2. 發行股票和債券的溢價

3. 重新發行沒收股份的利潤

4. 用來贖回優先股的利潤

5. 出售業務或一部分企業的利潤

6. 資產和負債重估的盈餘

智霖君用圖片的形式總結出來,方便大家一目了然,更好地了解資本儲備金的主要來源~ ~

b) 收益儲備金(Revenue Reserves)

收益儲備金是由公司利潤創造的公開儲備金的一部分。它會顯示在公司的損益分配帳戶(Profit and Loss Appropriation Account)里,並可用於向股東分配股利。

收益儲備有以下好處:

1. 業務推廣與擴展

2. 抵消未知的業務損失

3. 用來加強企業的財務狀況

4. 穩定股息率

收益儲備金可以分成兩個部分:

A 一般儲備金/普通儲備金(General Reserves)

一般儲備金是公司的收益留存,主要用於應付未來(已知或未知)的債務,一般儲備金也是損益分配帳戶里的一部分。換句話說,一般儲備金是一種自由儲備,可以在滿足某些條件後用於任何目的。

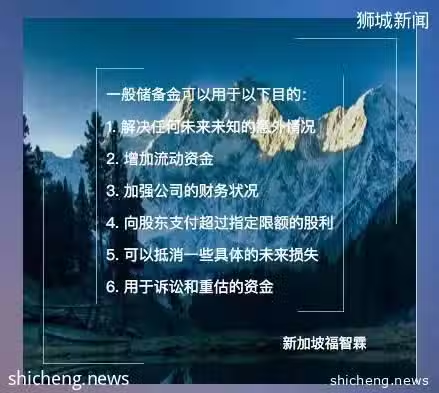

根據上述定義,一般儲備金可以用於以下目的:

1. 解決任何未來未知的意外情況

2. 增加流動資金

3. 加強公司的財務狀況

4. 向股東支付超過指定限額的股利

5. 可以抵消一些具體的未來損失

6. 用於訴訟和重估的資金

B 專項儲備金(Specific Reserves)

專項儲備金包括股利均等儲備金(Dividend Equalization Reserves),債券贖回儲備金(Debenture Reserves),職工儲備金(Staff Reserves),投資波動儲備金(InvestmentFluctuation Reserves),稅收儲備金(Taxation Reserves)以及應急儲備金(ContingencyReserves)。

秘密儲備金可以定義為在公司的最終帳戶中未顯示的儲備金類型,這意味著它沒有顯示在損益分配帳戶和資產負債表中。它可以減少公司所披露的利潤以及債務責任,也可以在公司經營困難時與公司的利潤合在一起,從而加強公司的盈利數字。公司可通過在資產負債表中展現較少的資產價值以及更多的負債價值就可以輕易地創造出這些儲備金。

外幣兌換儲備金

該儲備金是根據將外幣兌換為國內貨幣時所造成的損失估計的。如果一家企業在超過一個以上的國家發展業務,由於匯率上的差異,該企業需要用儲備金把用於調整貨幣差額的金額分隔開來,並將其顯示在公司資產負債表中的債務結構里。

如果您需要了解更多關於新加坡公司註冊的內容,請掃掃文章下方的二維碼,隨時聯繫智霖姐喔~~您的支持是智霖姐努力的最大動力!!