預扣稅(Withholding tax,WHT)是新加坡針對非居民實施的稅種,當付款方向非居民(個人或公司)支付版權費,利息,在收取技術服務費和其他費用時須首先向新加坡稅務局(IRAS)繳付款項中一定份額的稅款,以作預扣稅。

*非居民公司指不在新加坡行使控制和管理的公司

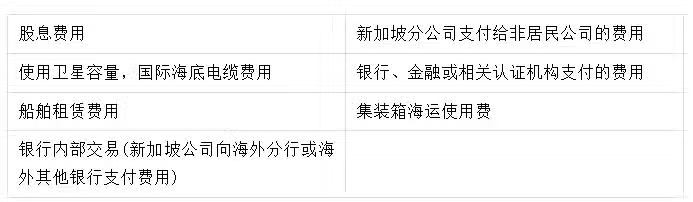

以下費用需繳納預扣稅:

以下費用不需繳納預扣稅:

02

何為新加坡非稅務居民:

1. 一年當中在新加坡居住時間少於183天的個人

2. 在連續兩年中,個人在新加坡工作或者居住時間少於183天

3. 個人不是新加坡公民或者永久居民

4. 個人在新加坡沒有三年連續的工作合同

不同非稅務居民類型所對應預扣稅稅率:

非稅務居民豁免預扣稅的情況:

(1) 專業人士或未註冊的外國公司:

在一年的時間裡,在新加坡的居住期限不超過183天,並且在新加坡持有服務合同,同時從事如講師、培訓師等專業崗位的人員;或

這是一個由兩名或更多人組成的合作組織,其主要的營業場所位於新加坡之外,並以盈利為主要目標進行業務活動

*如果專業人士提供的服務完全在新加坡境外,新加坡公司向他們支付工資可以豁免預扣稅

*預扣稅退還:如果非居民專業人士一年當中在新加坡居住183天及以上,可申請退還額外繳稅部分

(2) 公共演藝人員:

在新加坡,一年中的居住天數不超過183天,並且從事公共表演行業的人員涵蓋了舞台演出、廣播、電視藝術家、音樂創作者以及運動員。幕後人員及相關類型的工作人員不被視為公共演藝人員

*預扣稅退還:如果非居民公共演藝人員在新加坡居住183天及以上,可申請返還額外繳稅部分

(3) 董事:

一年當中在新加坡居住時間少於183天的公司董事

*預扣稅退還:如果非居民董事在新加坡居住183天及以上,可申請返還額外繳稅部分

僱主義務:

僱主在付給所有非居民個人的開支方面,均需通過myTax Portal前往填妥電子表格,明列出開支的類型及數額。在向非居民個體支付了費用之後,在接下來的第二個月的15號,需要支付預扣的稅款。