從孩子呱呱墜地的那一刻起,他們便自動被納入新加坡的全民基本醫療保險體系——終身健保計劃之中。

這項人壽保險計劃主要針對高額住院費用以及部分價格高昂的門診治療項目提供保障。值得一提的是,在公立醫院接受治療時,相關費用能獲得政府補貼,這也使得該保險的保費處於大眾可承受的範圍。

依據現行政策,新加坡公民的新生兒一出生就會擁有一個專屬的公積金帳戶。政府會一次性向他們的醫療儲蓄帳戶(MA)存入5000新幣的醫療儲蓄補助金。

雖說這5000新幣足以支付孩子21歲之前的終身健保保費,但仍有不少父母心裡犯起了嘀咕:要不要從自己的醫療儲蓄帳戶(MA)里拿出錢來支付保費,好讓孩子帳戶里的這5000新幣始終保持原封不動呢?

實際上,如果父母真的採取這樣的操作,從經濟層面來看,確實有其合理性和意義。

#01 CPF中的前6萬新幣能額外獲得1%利息

雖說5000新幣乍一看數額並不大,但它卻能享受到額外1%的利息收益。與之形成對比的是,那些一直有穩定工作的父母,他們的中央公積金(CPF)儲蓄金額通常會遠超5000新幣這個數字。

在這種情況下,我們可以採取幫孩子繳納保費的做法。這樣一來,這5000新幣就能以5%的更快速度實現增值(其中4%是醫療保健帳戶(MA)的利率,再加上那額外的1%利率)。通過這種方式,我們能為孩子未來的養老和醫療需求做好充分準備。畢竟,成年人公積金儲蓄可能早已超過60,000新幣的門檻,而他們 MA帳戶里的錢每年僅能按照4%的利率增長。

#02 成年人每個月都有穩定的公積金收入

只要處於就業狀態,你每個月都會按固定流程繳納公積金。長此以往,你的公積金總儲蓄金額必然會穩步增長。然而,從另一個角度看,你孩子的公積金帳戶情況卻大不相同。在相當長的一段時間裡,他們的公積金餘額可能基本維持原狀(僅靠每年產生的利息微調),甚至還可能因為動用這筆資金來支付醫療費用,導致帳戶餘額不增反減。

不過,你若選擇用自己的公積金來支付孩子的相關費用,比如保費等,就能巧妙地保障他們的未來。這樣做的好處在於,能讓孩子完整的養老金帳戶繼續發揮長期複利的魔力,隨著時間的推移,帳戶里的資金會像滾雪球一樣越積越多。

等到孩子長大成人,開始獨立承擔自己的醫療保健責任時,這些年積累下來的公積金儲蓄,就如同為他們築起了一道堅固的防線,能讓他們在面對醫療需求時更加從容,擁有更堅實的經濟後盾和保障。

#03 能夠讓自己獲得稅收減免

解釋相關情況或許存在一定難度。實際上,在公積金帳戶的填補操作里,我們僅能針對自己帳戶的填補金額獲得1:1的稅收補貼。

這裡需要明確一個情況,不管我們手頭有多少閒錢,個人基本醫療保健金額公積金保健儲蓄帳戶(以下簡稱MA帳戶)的存款是有上限的,最高為75000新幣。

不過呢,存在一個辦法能讓我們突破這個限制,繼續為個人MA帳戶充值並享受稅收減免。那就是用MA帳戶里的錢為孩子填補帳戶,並用於支付保費或者其他更多的醫療開支。這樣一來,我們就能繼續往個人MA帳戶存錢,進而獲得相應的稅收優惠。

雖說每次獲得的稅收減免數額不算大,但只要我們堅持幾十年,日積月累下來,最終也會是一筆相當可觀的財富。

當然,為孩子支付保費從經濟角度來說確實有一定意義,但在做出這個決定之前,我們必須充分考慮它對我們個人MA儲蓄以及現金儲蓄的影響。

首先,我們要清楚,任何存入公積金帳戶的資金,操作都是不可逆的。也就是說,一旦我們自己面臨流動資金短缺或者陷入財務困境,這些存入公積金帳戶的錢就無法再取出來應急使用了。

其次,如果我們用自己的醫療儲蓄帳戶餘額來支付孩子醫療保險的終身保費,這必然會削弱我們自身支付醫療保健費用的能力。特別是當我們未來停止工作,不再為MA帳戶繳費時,這種影響可能會更加明顯。

最後,假設我們未來遭遇醫療緊急情況,需要更多的醫療儲蓄來支付治療費用,想要動用孩子的醫療儲蓄可能並非易事,尤其是孩子還未成年的時候。

綜上所述,我們在考慮是否為孩子做更多財務安排時,首先要確保個人資金的流動性,在此基礎上再做決定。

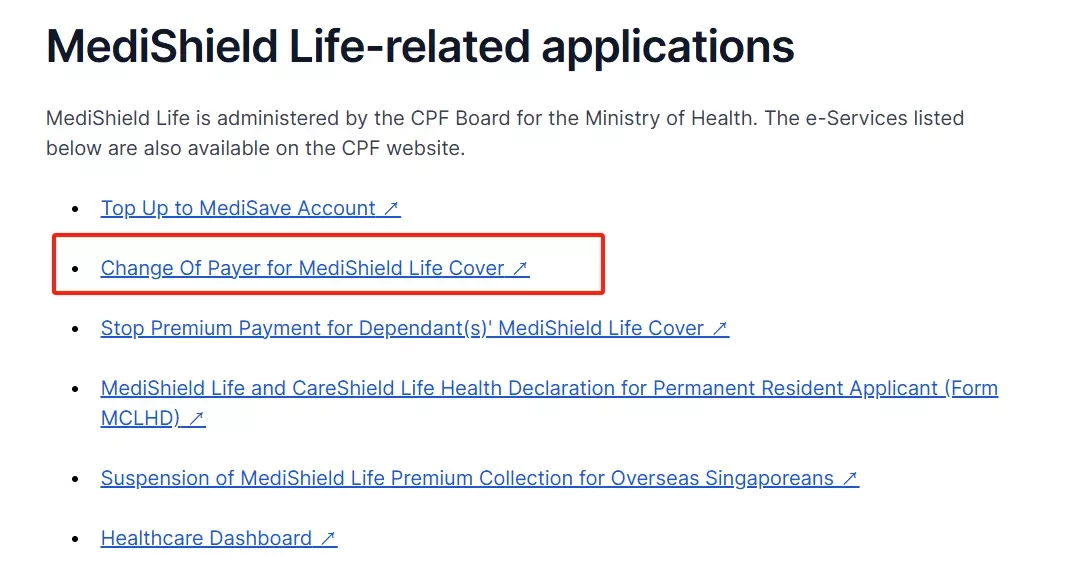

#04 應該如何申請為孩子支付保費?

我們需要在MediShield Life官網做出申請:

https://www.moh.gov.sg/managing-expenses/schemes-and-subsidies/medishield-life/e-services-for-medishield-life

進入上面網址後,選擇「Change of Payer for MediShield Life Cover」並用SingPass登陸後即可快速完成申請。

這個操作是可以隨時取消的,如果哪天你不想做了,就可以隨時提出申請哦~