从孩子呱呱坠地的那一刻起,他们便自动被纳入新加坡的全民基本医疗保险体系——终身健保计划之中。

这项人寿保险计划主要针对高额住院费用以及部分价格高昂的门诊治疗项目提供保障。值得一提的是,在公立医院接受治疗时,相关费用能获得政府补贴,这也使得该保险的保费处于大众可承受的范围。

依据现行政策,新加坡公民的新生儿一出生就会拥有一个专属的公积金账户。政府会一次性向他们的医疗储蓄账户(MA)存入5000新币的医疗储蓄补助金。

虽说这5000新币足以支付孩子21岁之前的终身健保保费,但仍有不少父母心里犯起了嘀咕:要不要从自己的医疗储蓄账户(MA)里拿出钱来支付保费,好让孩子账户里的这5000新币始终保持原封不动呢?

实际上,如果父母真的采取这样的操作,从经济层面来看,确实有其合理性和意义。

#01 CPF中的前6万新币能额外获得1%利息

虽说5000新币乍一看数额并不大,但它却能享受到额外1%的利息收益。与之形成对比的是,那些一直有稳定工作的父母,他们的中央公积金(CPF)储蓄金额通常会远超5000新币这个数字。

在这种情况下,我们可以采取帮孩子缴纳保费的做法。这样一来,这5000新币就能以5%的更快速度实现增值(其中4%是医疗保健账户(MA)的利率,再加上那额外的1%利率)。通过这种方式,我们能为孩子未来的养老和医疗需求做好充分准备。毕竟,成年人公积金储蓄可能早已超过60,000新币的门槛,而他们 MA账户里的钱每年仅能按照4%的利率增长。

#02 成年人每个月都有稳定的公积金收入

只要处于就业状态,你每个月都会按固定流程缴纳公积金。长此以往,你的公积金总储蓄金额必然会稳步增长。然而,从另一个角度看,你孩子的公积金账户情况却大不相同。在相当长的一段时间里,他们的公积金余额可能基本维持原状(仅靠每年产生的利息微调),甚至还可能因为动用这笔资金来支付医疗费用,导致账户余额不增反减。

不过,你若选择用自己的公积金来支付孩子的相关费用,比如保费等,就能巧妙地保障他们的未来。这样做的好处在于,能让孩子完整的养老金账户继续发挥长期复利的魔力,随着时间的推移,账户里的资金会像滚雪球一样越积越多。

等到孩子长大成人,开始独立承担自己的医疗保健责任时,这些年积累下来的公积金储蓄,就如同为他们筑起了一道坚固的防线,能让他们在面对医疗需求时更加从容,拥有更坚实的经济后盾和保障。

#03 能够让自己获得税收减免

解释相关情况或许存在一定难度。实际上,在公积金账户的填补操作里,我们仅能针对自己账户的填补金额获得1:1的税收补贴。

这里需要明确一个情况,不管我们手头有多少闲钱,个人基本医疗保健金额公积金保健储蓄账户(以下简称MA账户)的存款是有上限的,最高为75000新币。

不过呢,存在一个办法能让我们突破这个限制,继续为个人MA账户充值并享受税收减免。那就是用MA账户里的钱为孩子填补账户,并用于支付保费或者其他更多的医疗开支。这样一来,我们就能继续往个人MA账户存钱,进而获得相应的税收优惠。

虽说每次获得的税收减免数额不算大,但只要我们坚持几十年,日积月累下来,最终也会是一笔相当可观的财富。

当然,为孩子支付保费从经济角度来说确实有一定意义,但在做出这个决定之前,我们必须充分考虑它对我们个人MA储蓄以及现金储蓄的影响。

首先,我们要清楚,任何存入公积金账户的资金,操作都是不可逆的。也就是说,一旦我们自己面临流动资金短缺或者陷入财务困境,这些存入公积金账户的钱就无法再取出来应急使用了。

其次,如果我们用自己的医疗储蓄账户余额来支付孩子医疗保险的终身保费,这必然会削弱我们自身支付医疗保健费用的能力。特别是当我们未来停止工作,不再为MA账户缴费时,这种影响可能会更加明显。

最后,假设我们未来遭遇医疗紧急情况,需要更多的医疗储蓄来支付治疗费用,想要动用孩子的医疗储蓄可能并非易事,尤其是孩子还未成年的时候。

综上所述,我们在考虑是否为孩子做更多财务安排时,首先要确保个人资金的流动性,在此基础上再做决定。

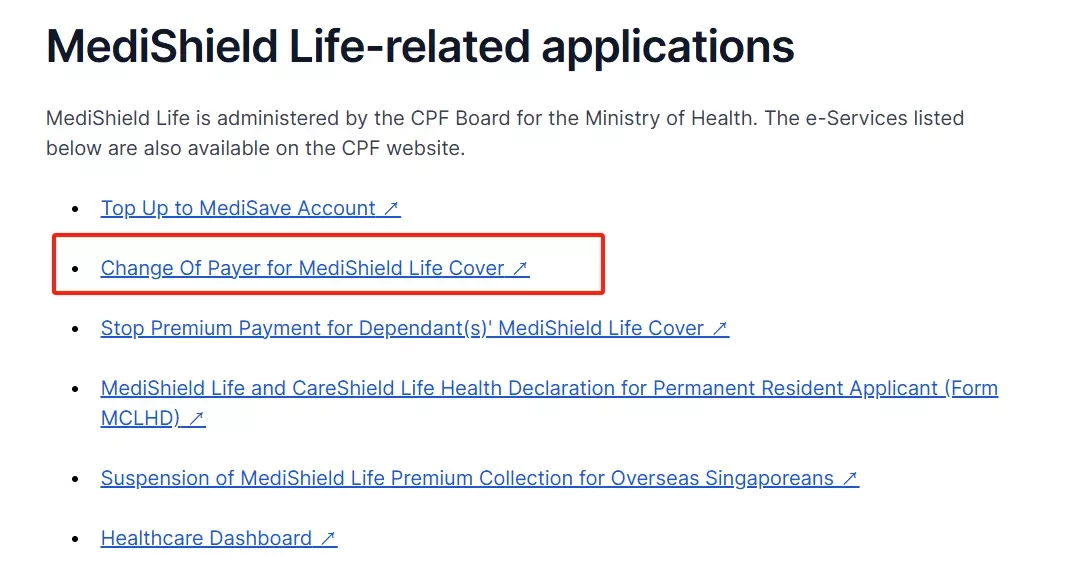

#04 应该如何申请为孩子支付保费?

我们需要在MediShield Life官网做出申请:

https://www.moh.gov.sg/managing-expenses/schemes-and-subsidies/medishield-life/e-services-for-medishield-life

进入上面网址后,选择“Change of Payer for MediShield Life Cover”并用SingPass登陆后即可快速完成申请。

这个操作是可以随时取消的,如果哪天你不想做了,就可以随时提出申请哦~