購物天堂、貿易樞紐、花園城市……如果你對新加坡的印象只停留在這些關鍵詞,就OUT了。

國家全面的醫療服務、優質的醫療服務和先進的醫療設備……這些優勢已經讓新加坡醫療衛生體系在亞洲名列前茅。

話不多說,跟著視頻快速了解一下吧:

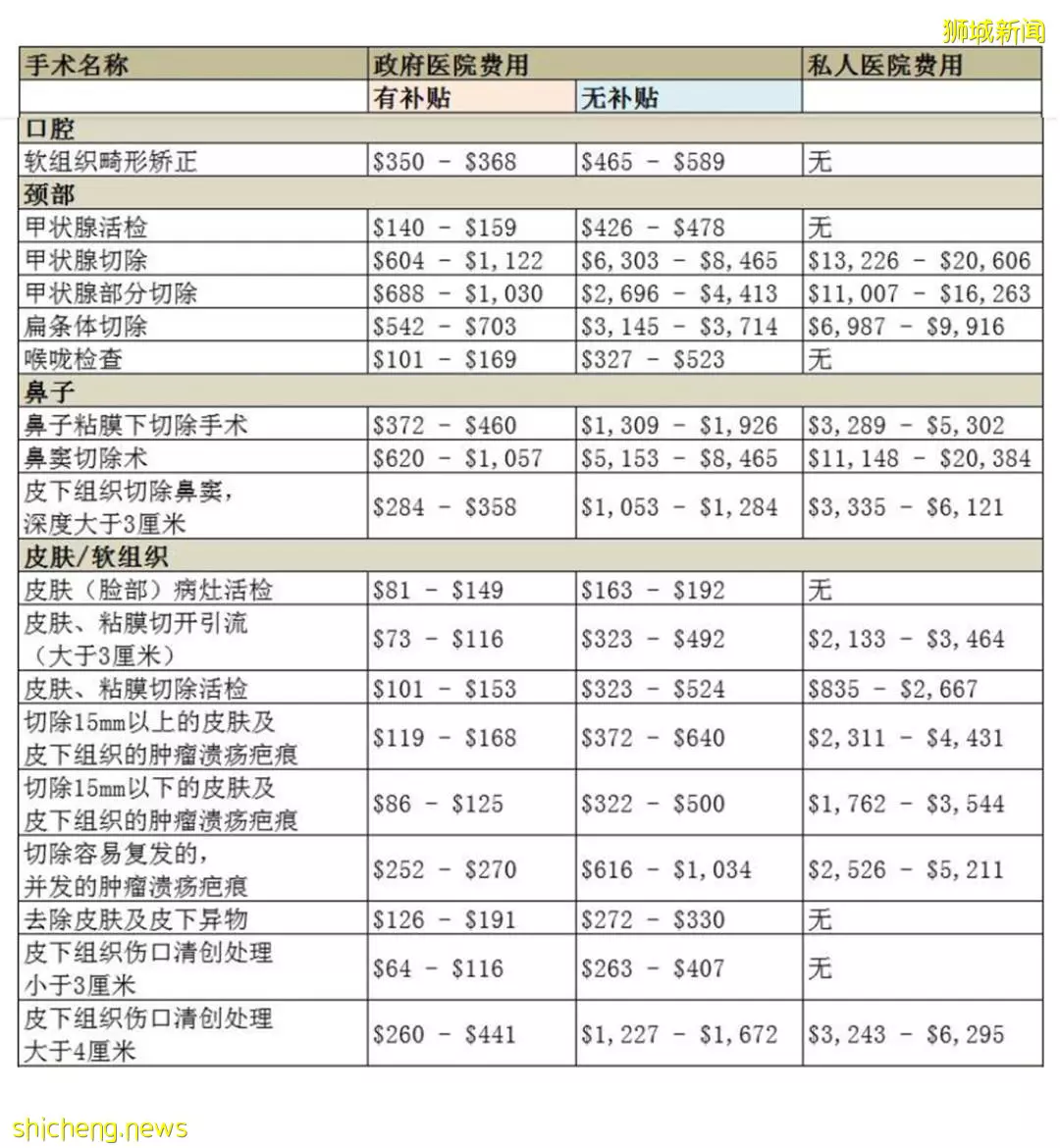

新加坡醫療水平全球領先,但費用著實不低。以新加坡國立大學醫院(NUH)單人病房為例,不算各項檢查和藥物費用,僅病房費就高達535新幣/天。 而私立醫院的醫療費用往往會更加昂貴,單人病房平均每天的醫療費用竟高達3340-7053新幣/天。

圖表說明:

-總手術費用包括手術費、麻醉費和手術設施等雜費,

-數據由各大醫院提供

-25%至75%的病人花的費用都在這個範圍內,且總手術費用通過30個以上的病例總結而出

(數據來源:新加坡衛生部)

鑒於此,在新加坡生活,很多人把購買一份醫療保險作為對自己及家人負責的選擇,既可以適當規避醫療方面風險,又可以減輕高昂的醫療費用負擔。

那麼,具體而言,醫療保險主要覆蓋哪些範圍呢:

1. 住院 包括處方費、問診費、病房費、檢查費、醫療餐和藥費等。

2. 手術 所有由新加坡醫生建議進行的手術,均可報銷手術費用。還視力矯正或整容等。

3. 小手術 如常見的鼻窺鏡、腸鏡、胃鏡、脂肪粒切除等,費用均可報銷。

4. 住院前/後的門診 住院前180天以及出院後365天的門診費用。

5. 醫院急診 在新加坡所有醫院的急診部門進行治療,個人醫保每年報銷上限為3000新幣。救護車的費用也是可以報銷的。

6. 海外緊急住院 因突發緊急事故或疾病,且無法返回新加坡進行治療,需在當地緊急住院治療的,均可報銷住院治療費用。

在新加坡,投保住院保險,有7家公司可供選擇。2018年3月31之後,新加坡政府要求住院保險的保障最多可以提供到95%。受保人本人自付費用(co-payment)需要5%。(篇幅有限,這裡只分享私立醫院計劃。)

七家可以投保住院保險的公司為:

1. NTUC

2. GREAT EASTERN

3. Raffles shield

4. AVIVA

5. AIA

6. PRUDENTIAL

7. AXA

(註:AXA外國人不可以投保)

(logo 隨機排列,

無排名之分)

前三家本地保險公司,NTUC 和大東方倆個公司都可以提供保障到95%,受保人本身只需要承擔醫療費用的5%。

其他三個外資公司AVIVA ,AIA和prudential 他們的計劃里分Panel(合作醫生) 和Non-panel(非合作醫生)的計劃。

Non panel非合作醫生的計劃就是全新加坡所有的醫院和醫生都可以去。而Panel合作的醫生服務有限,需要提前預約,且合作醫生的計劃較便宜。

在這三個公司的合作醫生的私立醫院住院計劃中,都可以提供保障到95%,受保人本身承擔醫療費只需要5%。

對於Non-panel 的非合作醫生計劃,對醫院和醫生沒有限制的情況下,這三家公司在每次需要住院的時候,除了承擔5%的自付費用外還需要另外支付1500-2500不等。(其中Prudential的住院保險一旦出現理賠,後續保費會上漲。)

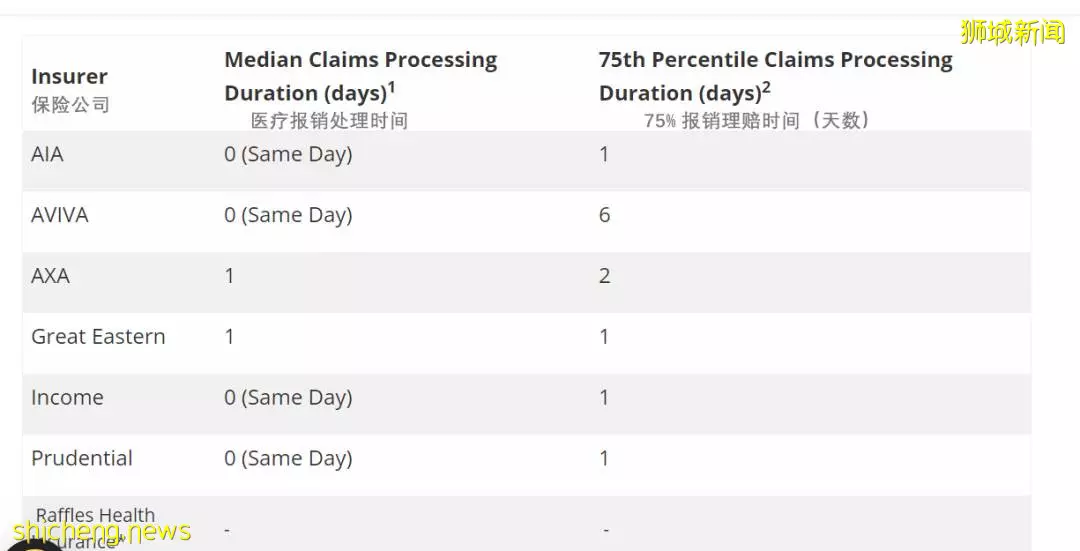

相比較而言,這7家公司,在選擇醫院和醫生不受限制的情況下,NTUC 和大東方是首選。同時 NTUC 本身claim比 大東方在MOH website顯示報銷速度更快。

然而,保險的理賠是很繁瑣的。但個人醫保的理賠其實是非常簡單的,只需提交理賠表單(Claim Form)及官方收據(Official Receipt)即可。

對於新加坡長期准證持有人來說,通常需要先行墊付醫療費用,待醫院給出官方收據之後,再交由保險公司進行理賠。而當醫療費用較高,無法墊付時,可聯繫自己的保險顧問申請保證函(Letter of Guarantee)。

而對於新加坡公民/永久居民來說,大部分情況下,醫院會將所有文件直接交給保險公司進行理賠。鑒於篇幅有限,我們在此處不做贅述。