最近,新加坡各大銀行和保險公司紛紛推出2年或3年期定期存款產品,承諾可保證利息從三個月前的1.8%,提高到現在的3.1%,可謂是沒有最高,只有更高,短期來看,還是蠻吸引人的。

與此同時,全球市場的股票和基金基本處在一個波動期,不少機構基金迎來了價格的低點,若是放到平時,在價格的高點,一是可能買不起,二是可能不敢買,現在很多人看來,可能是抄底的好機會,同樣也是蠻吸引人的。

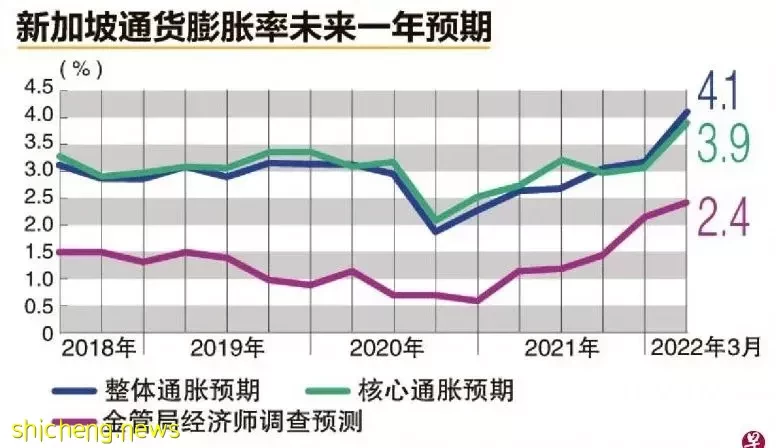

話說,作為一名普通投資者,該如何選擇呢?是把存款All in定存呢,還是抄底一把呢?可能會讓不少人糾結,畢竟按兵不動是不可取的,因為新加坡通脹一直在屢創新高,沒有任何動作,是生生在虧錢。那麼,又該如何選擇呢?

由於美聯儲持續加息來抑制通脹,也造成新加坡各大銀行和保險公司紛紛提高定存利息,就像我上面說的,短期來看,定存收益還算可以。如果考慮到通脹,那就有待商榷了,雖說2.8%或3.1%的利息很高,但仍然是抵不過通脹的漲幅。長期來看,一定也是虧錢的。

然而,如果要想資產增值,要想真正意義的投資回報,還是需要依靠投資驅動的,當然投資回報一定要高於通脹的,這才是財富增值的根本動力,僅僅靠定存是不夠的。所以,不管是個人投資,還是家庭資產配置,都需要多元化,既要考慮收益,又要兼顧風險,在風險可控的範圍內,爭取收益的最大化。

一方面,可以考慮把少部分個人或家庭資產放入定存,這是保證收益,也是保底的部分;另一方面,就要考慮多做一些投資,比如通過資金定投的方式,買入一些投資產品,像目前很多長期表現不錯的優質基金基本都處在一個價格低點,平時買不起或不敢買,現在這個時候,是可以考慮的。

當然,具體到每個人或家庭的不同需求,可以考慮其它的投資組合或配套。