無論投資者的公司是在新加坡經營業務,還是和家人在新加坡生活,都會不可避免的遇到「納稅」問題。那麼,作為個人或公司,什麼情況下才需要納稅呢?新加坡納稅居民的身份該如何界定呢?下面來和金閣頓一起看一下。

01 個人稅務居民身份

在新加坡賺取的所有收入均需納稅,個人需要繳納的所得稅金額取決於兩點:

①個人在新加坡能賺取多少錢;以及

②就所得稅而言,個人是屬於稅務居民還是非稅務居民。

個人的所得稅是按上一年度計算的,課稅年是指上一年度的收入。例如,2022 估稅年是指從2021年1月1日至2021年12月31日賺取的收入。

1.新加坡個人稅務居民身份判定標準

根據新加坡所得稅法案(第134 章)第2(1)節有關新加坡稅收居民的法律定義,「新加坡稅收居民」指:

①通常居住在新加坡的新加坡公民或新加坡永久居民 (SPR),合理的臨時離境除外;或者

②在新加坡居住/工作的外國人:

a.在上一個日曆年在新加坡居住/停留/工作至少183 天;或者

b.在新加坡連續居住/停留/工作3年;或者

③在新加坡連續工作超過2個日曆年且總停留時間至少為183 天的外國人。總停留時間包括個人在受僱之前和之後的實際到場(physical presence)。這適用於2007年1月1日起進入新加坡的外國雇員,但不包括公司董事、公眾演藝人員或專業人士的外國雇員。

④持有有效期至少一年的工作準證的外國人也將被視為稅務居民。但是,當該外國人終止工作時,他的稅務居民身份將在清稅時根據稅務居民規則進行審查。

需要注意的是:

外國人在新加坡的工作天數包括周末和公共假期。出於確定外國人的稅務居民身份的目的,任何臨時離開新加坡(例如海外假期)或因個人的工作(例如商務旅行)而附帶的離開新加坡仍將計入工作總天數。

2.新加坡個人稅務居民的義務

作為稅務居民:

①將對居民個人在新加坡賺取的所有收入徵稅;

②居民個人帶入新加坡的外國來源收入(通過新加坡合夥企業獲得的收入除外)是免稅的;

③居民個人的應納稅所得額為收入總額扣除費用、捐贈和稅務減免後的所得。居民個人可以要求扣除稅收減免,稅收居民的收入在扣除稅收減免後,按0%至 22%的累進稅率繳納所得稅。詳情可查看【新加坡稅務專題】

(三)新加坡個人所得稅及特別稅收計劃。

3.新加坡個人稅務居民身份對外國人稅收的影響

如果居民個人是一年內至少在新加坡居住183天的外國人,則會被判定為當年的稅務居民身份,收入按累進稅率徵稅,可以申請稅收減免。例如,假設居民個人從2021年4月1日到2021年10月3日在新加坡逗留(186天)。則將被視為 2022 評估年度的稅務居民。

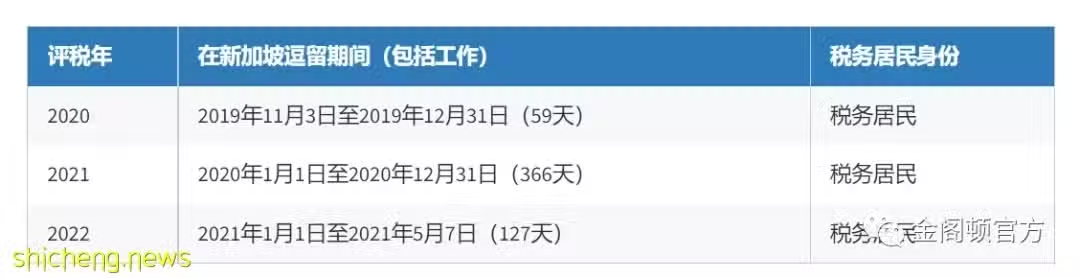

如果居民個人連續在新加坡逗留或工作3年,則其將在3年行政特許權下的所有3年都被視為稅務居民。即使居民個人在第一年和第三年在新加坡的時間少於183 天,這也適用。例如,居民個人從2019年11月3日至2021年5月7日一直在新加坡居住或工作。則將被視為 2020 年至 2022 年課稅年度的稅務居民。

如果居民個人滿足以下條件,將被視為2年行政減免項下的稅務居民:

①在新加坡工作超過2個日曆年;和 ②居民個人的受僱期加上其在受僱之前/之後的實際存在至少連續183 天。 這項優惠適用於已進入新加坡的外國雇員(不包括公司董事、 公眾演藝人員或專業人士)。

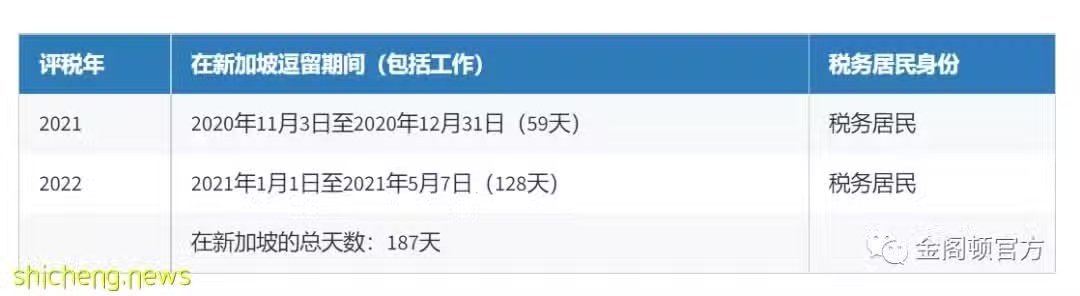

例如,居民個人從2020年11月3日至 2021年5月7日在新加坡工作(至少連續183天超過2年)。則將被視為2021和2022估稅年度的稅務居民。

4.新加坡個人非稅務居民身份判定標準及稅務義務

出於稅收目的,新加坡非居民是指不符合新加坡稅務居民資格的個人。如果個人在新加坡逗留少於 183 天,則將被視為非居民。

如果個人是新加坡的非稅務居民(停留少於183天)則:

①將對非居民個人在新加坡賺取的所有收入徵稅;

②非居民個人可以要求扣除收入總額費用和捐款以節省稅款。但是,沒有資格申請個人稅收減免;

③非居民個人的工作收入將按15%的統一稅率或居民累進稅率納稅,以稅額較高者為準;

④董事費、顧問費和其他收入,如在新加坡賺取或來源於新加坡的租金,將按現行22%的稅率徵稅。

需要注意的是:

如果是非居民個人一年內在新加坡工作不超過 60 天,則非居民個人的短期工作收入免稅。如果個人是新加坡公司的董事、公共藝人或專業人士,則此規則不適用。專業人士包括外籍專家、外籍講師、御用大律師、顧問、培訓師、教練等。

5.新加坡個人非稅務居民身份對外國人稅收的影響

一年在新加坡受僱60天或以下的個人非稅務居民身份的外國人,短期工作是免稅的,但是如果出現以下情況,改規則則不適用:

①個人為新加坡公司的董事、公眾藝人或專業人士;(見上文)或者

②個人不在新加坡是該個人在新加坡工作的附帶結果。在這種情況下,個人的總收入(包括在新加坡境外提供服務的收入)在新加坡應全額徵稅。

董事費和其他收入按22%的現行稅率徵稅,個人無權享受稅收減免。

例如,個人從2020年11月3日至 2021 年2月28日在新加坡工作。由於個人在2020年和2021年的就業期少於60天,因此個人將在2021年和2022年課稅年度被視為非居民,個人的就業收入將免稅。

但是,個人不在新加坡是因該個人在新加坡的工作而附帶發生的,則不適用免稅。個人的總收入,包括在新加坡境外提供服務的收入,應在新加坡全額徵稅。

一年在新加坡受僱61天至182天的個人非稅務居民身份的外國人,其就業收入按 15% 或累進居民稅率徵稅,以較高稅額為準,董事費和其他收入按22%的現行稅率徵稅。該個人無權享受稅收減免。

02 公司的稅務居民身份

根據新加坡稅法,公司的稅務居民身份取決於業務的控制和管理地點。公司的居民身份可能每年都在變化。

一般來說,如果一家公司在前一個日曆年在新加坡行使業務的控制和管理,則該公司被視為特定課稅年 (YA) 的新加坡稅務居民。例如,如果一家公司在整個2021年在新加坡進行業務的控制和管理,那麼該公司在 2022 課稅年就是新加坡稅務居民。

如果一家公司的業務控制和管理不在新加坡進行,則該公司為非居民公司。

「控制和管理」是指對公司政策和戰略等戰略事項的決策。通常情況下,公司的戰略決策是由董事會做出的,所以公司董事會會議的地點是決定控制權和管理權在哪裡行使的關鍵因素。但是在某些情況下,新加坡國內稅務局(IRAS)除了要考慮董事會是否在新加坡召開,還將考慮其他因素來確定公司的控制和管理是否確實在新加坡。

公司的控制和管理可能被視為未在新加坡行使的一些情況示例包括:

①在新加坡沒有舉行董事會會議。相反,董事的決議只是以傳閱方式通過;

②本地董事為掛名董事,而其餘董事均在新加坡境外;

③新加坡本地董事不做戰略決策;

④沒有關鍵員工在新加坡工作。

需要注意的是,公司的註冊地並不一定代表公司的稅務居民身份。

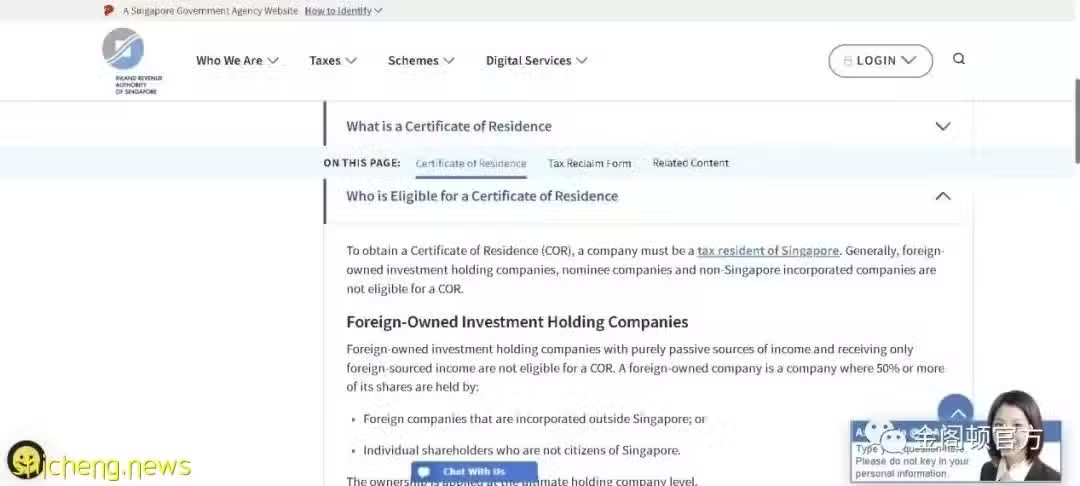

1.外資投資控股公司

外資投資控股公司的收入來源完全是被動的,或者只獲得外國收入,通常不被視為新加坡的稅務居民,因為這些公司通常按照其外國公司/股東的指示行事。

但是,如果他們滿足某些條件,他們仍可能被視為新加坡稅務居民。詳情請訪問以下網站:

https://www.iras.gov.sg/taxes/corporate-income-tax/income-deductions-for-companies/companies-receiving-foreign-income/applying-for-a-certificate-of-residence-tax-reclaim-form#who-is-eligible-for-a-certificate-of-residence

外資公司是指由以下人士持有50%或以上股份的公司:

a.在新加坡境外成立的外國公司;或者 b.非新加坡公民的個人股東。 所有權適用於最終控股公司層面。

2.非新加坡註冊公司和外國公司的新加坡分公司

非新加坡註冊公司和外國公司的新加坡分公司由其外國母公司控制和管理。他們不被視為新加坡的稅務居民。

但是,如果他們滿足某些條件,他們仍可能被視為新加坡稅務居民。詳情請訪問以下網站:

https://www.iras.gov.sg/taxes/corporate-income-tax/income-deductions-for-companies/companies-receiving-foreign-income/applying-for-a-certificate-of-residence-tax-reclaim-form#who-is-eligible-for-a-certificate-of-residence