生活在新加坡或者在新加坡留學過,相信大家都或多或少聽說過CPF,但可能很多人對它只是一知半解。那到底什麼是CPF,CPF有什麼用途呢?今天,小編就帶大家一起揭開CPF的神秘面紗。

CPF,中文可譯為中央公積金,是一項新加坡政府建立的面向所有新加坡公民以及永久居民的社會保障儲蓄計劃,每一位新加坡公民和永久居民都有自己的CPF帳號。

那麼什麼是公積金呢?

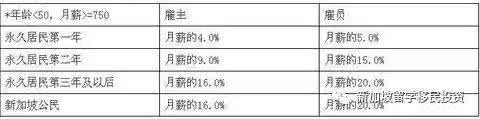

公積金是指每位居民委自己的CPF帳號所存入的金額,同時也包括僱主(如果有)為員工支付的金額(按照薪金的一定比例)。對於僱主而言,無論是公司的正式員工還是兼職,只要其身份是公民和永久居民,且在公司月收入超過$50,就必須按照規定比例繳納公積金,其中最高比例為僱主繳納員工薪水的16%,員工繳納本人薪水的20%。(從2015年1月起,僱主比例將上調至17%)。其分配計算如下:

CPF的帳戶又分別被分為一般帳戶、醫療帳戶、和特殊帳戶戶頭。

普通戶頭( Ordinary Account):主要用於日常需要,可用於購房,投資,教育,退休等等。

買房:普通帳戶可用於支付購買房產,最高可提取金額由所購買房屋價格以及房屋使用年限以及最年輕購買者的年齡決定。如果使用CPF支付房產貸款,每月最多支付金額不可超過當月應支付貸款金額;

投資:CPF有提供投資計劃,即通過CPF授權的金融機構,購買具有風險的金融產品,但即使盈利,也將打入CPF帳戶,無法提現;

教育:CPF可用於個人以及配偶或子女的教育支出,即以貸款的形式支取OA戶頭(需支付利息並在學成後還款),支付配偶,子女或自己的全日制教育學費。

醫療戶頭( Medisave Account):主要用於醫療需要,可用於支付醫院的病床費,門診費,手術費治療費以及某些獲批准的醫院的保健費。每天最多可支付450新幣。醫療戶頭最高上限為45500新幣,如果醫療戶頭金額達到上限,每月應轉入醫療戶頭的金額會自動轉入特別戶頭以供養老需要。醫療戶頭下限為40500新幣,當醫療戶頭不足下限金額時,將無法從醫療戶頭提取任何金額用於醫療方面開銷。(2014年七月一日起,醫療戶頭最低金額將調整為43500新幣)。

特別戶頭(Special Account):主要用於養老需要。有些暫時不打算買房地產的年輕人,或者不怎麼用OA的,會把OA全部或者部分的錢轉到SA,以獲取更高的利息。但要注意的是,OA的錢可以轉入SA,但是SA的錢是不能轉入OA的。要從OA轉錢進SA,必須符合一下兩個要求:1. 必須在法定年齡之前,即55歲。2. 轉錢之後,SA里的存款不能超過法定要求的存款底限(CPF Minimum Sum)。

關於退休:CPF規定所有公民以及永久居民於55周歲時需要保留148000新幣的最低餘額(minimum sum),該最低餘額將來自特別戶頭以及普通戶頭,統一存入退休戶頭(Retirement Account)。如果此兩項帳戶不能滿足最低餘額,個人使用CPF所購買的房產將自動抵押折現以填補最低餘額的空白。抵押的金額不可超過現有使用CPF購買房產的金額以及和最低餘額差額的最低者。如果滿足了最低餘額後普通戶頭或特別戶頭仍有盈餘,該盈餘可由個人自由取出。如果選擇不取出則可繼續享受CPF的利息(高於銀行存款利息)。同時CPF有一個專門的年長者終身收入計劃(CPF LIFE)。要求其退休戶頭(Retirement Account)於55歲時不低於4萬新幣的存款。如果滿足最低餘額,個人會自動轉入CPF LIFE計劃。此計劃分兩種,其一是每月得到付款較多,但遺產部分較少;另一種為每月得到付款較少,但遺產較多。

退出CPF:如果因為各種原因要退出新加坡公民或永久居民,個人存在CPF裡面所有的帳戶的金額都可全額取出(包括存在CPF帳戶所產生的利息)。但注意如果要重新申請永久居民或公民,則需要補齊原有的CPF金額以及所產生的利息。

分享專業的留學知識,將為您提供專業的服務