這種增長是上個季度推出的新項目帶來的,包括位於Yew Siang Road的270套公寓的Terra Hill。(圖片來源:Samuel Isaac Chua/The Edge Singapore)

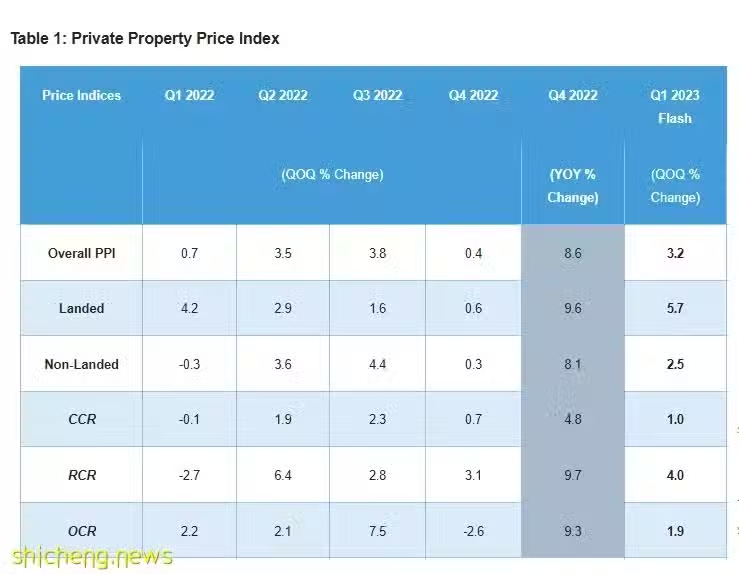

新加坡(EDGEPROP)- 根據新加坡城市重建局4月3日發布的初步估算,2023年第一季度私人住宅物業價格環比增長3.2%,高於上一季度的0.4%。按年計算,價格上漲11.3%。

「儘管面臨高利率和經濟增長疲軟以及買家印花稅(適用於高價值房產)等經濟逆風,但私人住宅價格持續上漲反映了對住房需求的堅定不移,」Cushman&Wakefield新加坡和東南亞研究主管Wong Xian Tang表示。

獨立房地產市場觀察員Nicholas Mak補充說,價格增長的加速反映出市場在2022年9月宣布的冷卻措施後的韌性。「1Q2023私人住房價格增長勢頭的復甦表明,最新一輪的冷卻措施並沒有打壓住宅房地產市場的發展勢頭,」他說。

土地住宅和非土地住宅的價格都在上一季度上漲,分別實現了5.7%和2.5%的季度增長率。

CBRE東南亞研究主管Tricia Song表示,土地住宅價格的增長主要是由於Bukit Sembawang在實里達山推出的Pollen Collection銷售。自2022年10月推出以來,該項目的認購量已經翻倍至8個單位。Song補充說:「其排屋的中位數售價從2022年第四季度的每平方英尺1,893新元上升到2023年第一季度的每平方英尺2,199新元。」

Leonard Tay,瑞房地產(Knight Frank)新加坡研究主管指出,獨立式房屋價格增長加速,從2022年第四季度的0.6%季度環比增長上升,獲得強勁需求支持。「購房者堅定地希望在高層樓的新加坡購買這種稀缺的住房形式,知道需要支付溢價來從現有業主手中取得這些住房,」他解釋道。

非陸地住宅價格也比上個季度增長更快,上個季度價格僅增長了0.3%。在2023年第一季度,價格增長主要由中部區域以外的地區(RCR)帶動,該區域的價格同比上季度增長了4%,而上個季度的增長率為3.1%。這種增長得益於上個季度推出的新項目,包括耀尚路的270單元Terra Hill。該項目在2月份的推出周末為該社區設立了每平方尺2,650新元的價格基準。

OCR地區的價格增長了1.9%,逆轉了4Q2022的2.6%下降。價格增長得到了Tanah Merah的Sceneca Residence和Dairy Farm Walk的The Botany at Dairy Farm的支持,兩個項目的價格分別達到2,072新元和2,070新元每平方英尺。

在核心中央地區(CCR),非陸地房屋的價格環比增長了1%,而上一季度增長了0.7%。 CBRE的Tricia Song觀察到:「我們看到CCR項目的推出受到了更多關注,因為CCR與OCR / RCR之間的價格差距正在縮小。」

根據4月3日登記的買賣合同,CBRE的Song指出,就整體銷售量而言,1Q2023售出了1,178套新屋,相比之下,4Q2022售出690套,增長了70.7%,但Song承認這些數字仍然「顯著低於」歷史平均水平。

Lee Tze Teck是新加坡Huttons Asia的高級研究主任,他表示,2023年第一季度看到更多外國人回歸當地住宅市場。根據截至3月31日的契據,外國買家預計購買了1,403個新項目單位中的127個。李子德表示,外國人在2023年第一季度最喜歡的項目是Riviere(21個單位),Klimt Cairnhill(20個單位),Perfect Ten(10個單位),Leedon Green(7個單位),Pullman Residences Newton(7個單位)和The Botany at Dairy Farm(5個單位)。

展望未來,CBRE的宋敏瑩認為,由於高利率、緊縮的融資條件和經濟放緩引發的買家更為謹慎的情緒可能會在未來幾個月持續。儘管如此,她仍然保持對2023年新私人住宅銷售量在7500至8500之間的預測不變,考慮到即將推出的項目,例如Tembusu Grand、The Continuum和Lentor Hill Residences,這些項目可能會帶動需求。 「這些項目的表現將為潛在的購房需求提供更清晰的指示,」她說。

Cushman&Wakefield的黃智勇預計,今年私人住宅價格仍將保持正增長,儘管增長速度較慢,約為3%至5%,而去年增長了8.6%。他認為價格受到幾個因素的支持,包括穩定的就業市場、不斷上升的組屋轉售價格導致的持續升級需求、中國的重新開放以及未售出庫存的低水平。