俗話說「人有旦夕禍福,月有陰晴圓缺」,我們並不知道明天和意外誰先到來。起初人們面對突如其來的意外,只能選擇默默的地承受。而隨著人們風險意識的提升,漸漸學會了通過購買保險來轉移這未知的風險。

然而對於有了保險意識的小夥伴來說,如何進行保險配置又成了一大難題。有了醫療險還需要購買意外險麼?意外險是只保意外麼?它和醫療保險又有什麼區別呢?帶著這些疑問,小編帶你了解一下:在新加坡,為什麼要配置意外險?

01 為什麼要買意外險?

新加坡的醫療費用是十分非常昂貴的,很多小夥伴早已為自己配置了個人醫療保險,主要用來報銷住院和手術等相關的醫療費用。

然而對於那些無需住院或手術的相關治療,個人醫保便無法提供相應的保障了。比如運動時的意外受傷,往往不需要住院或者手術,而是需要後續多次的理療恢復,周期往往動輒兩三個月。此時醫療保險只能報銷首次醫院急診的費用,想要報銷後續的理療恢復就只能靠意外險啦。

下面以一位腰傷客戶的就醫經歷為例:

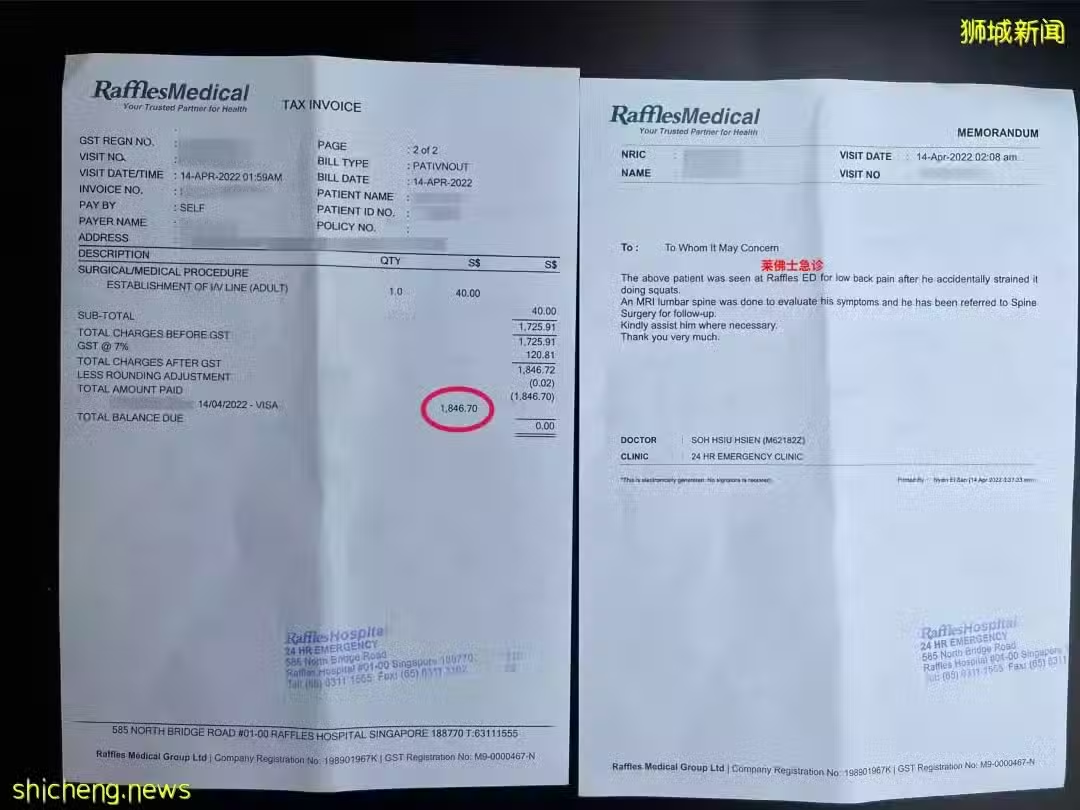

01 緊急就醫

該客戶運動時腰背部不幸受傷,即刻前往萊佛士醫院急診部就醫。

急診檢查帳單及報告

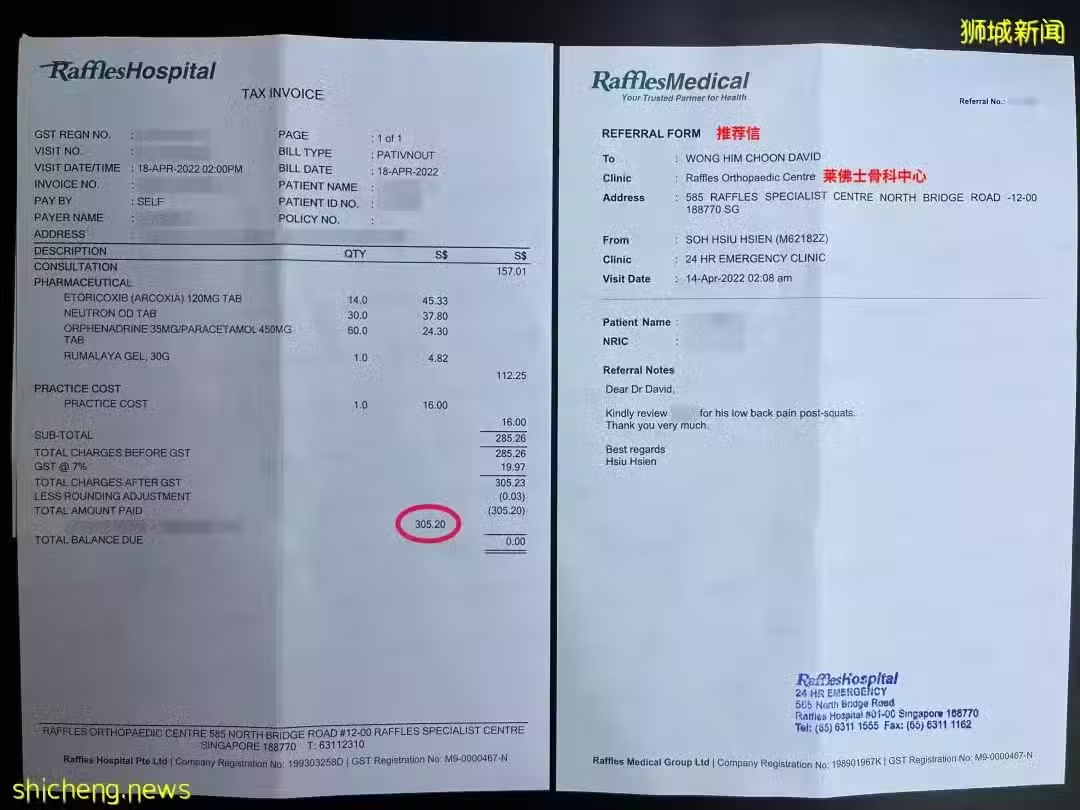

02 專科治療

隨後根據醫生推薦信(Referral Form)前往專科進行進一步治療。

專科治療帳單及推薦信

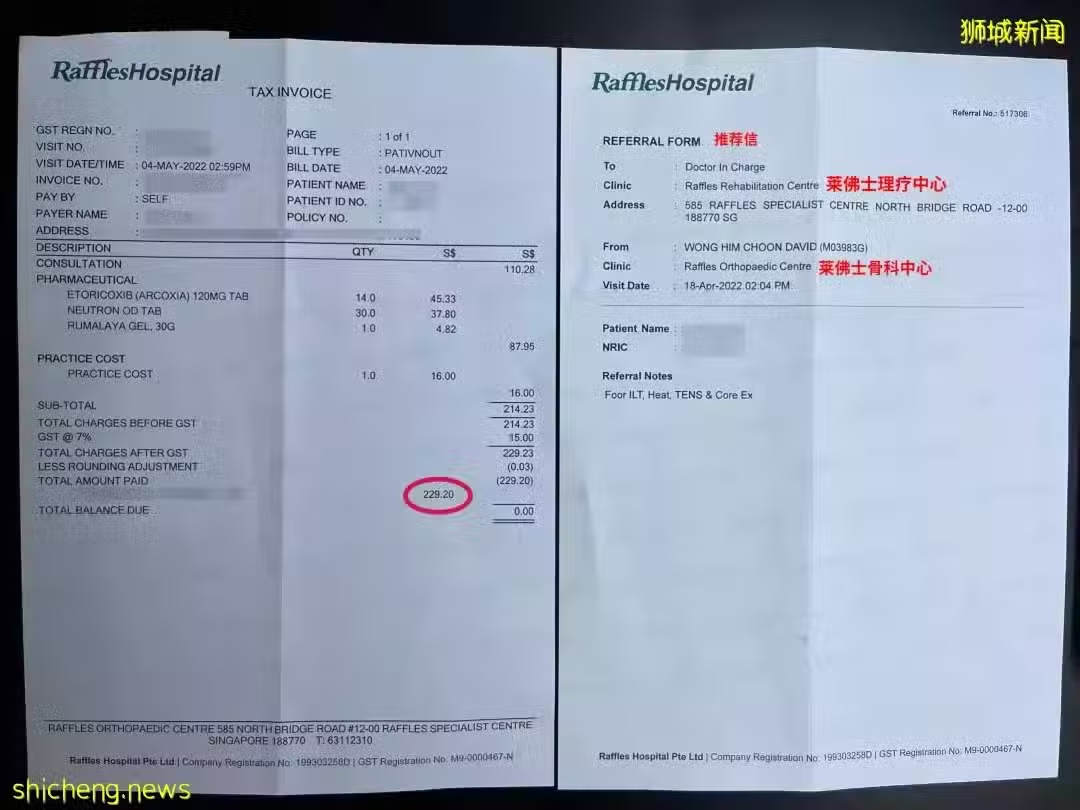

03 後續理療

隨後根據專科醫生醫囑,在萊佛士理療中心進行後續治療。需要注意的是,該客戶需每個星期進行一次物理治療,下圖僅為單次治療的帳單。

理療單次帳單及專科醫生推薦信

該客戶購買了意外險,最終成功報銷了緊急就醫、專科治療及後續理療的全部費用。

意外險的定義

什麼是意外險呢?所謂意外險,是指受保人在受保期內遭受意外傷害,並因此需要進行治療,甚至直接造成死亡或殘疾時,保險公司按照保險合同向受保人或受益人理賠的保險。

所謂意外,是指突發的、不可預見的、非自願的造成受保人受傷或死亡的事故。

簡單來說,小到跌打扭傷,大到車禍失蹤,都屬於意外事件。

意外事件舉例

02 保障內容

意外險的保障內容主要分為以下三類:

1) 賠償意外傷亡

2) 報銷意外導致的西醫治療

3) 報銷意外導致的中醫治療

賠償意外傷亡

在簽訂合同時,受保人須選定保額。如下圖所示,共有6個方案可供選擇,保額從100,000新幣至1,000,000新幣不等。

意外險保額的6種選擇

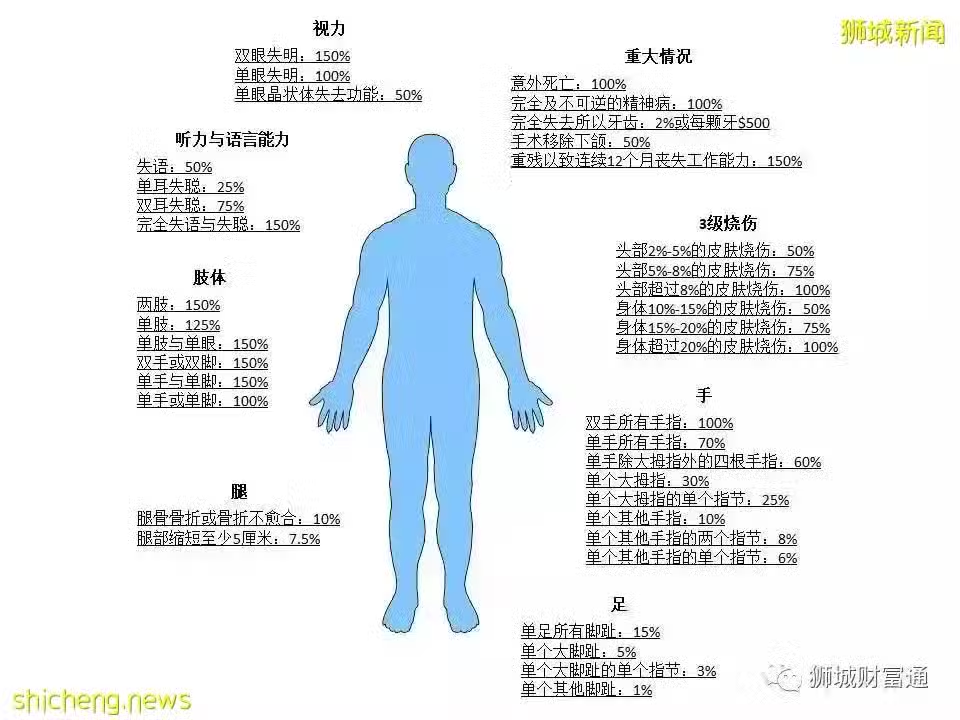

發生意外傷亡後,保險公司將進行賠償。賠償金額為保額的一定比例,比例根據受害部位和受害程度來定,如下圖。

意外傷亡理賠比例參考

在以下環境發生意外傷亡,保額X2,即上圖中所有理賠均以二倍保額為基準:

1) 乘坐私人交通

2) 16歲以下孩童乘坐校車、參加校內活動

3) 步行

4) 身處失火的公共建築或住宅中

在以下環境發生意外傷亡,保額X3,即上圖中所有理賠均以三倍保額為基準:

1) 乘坐公共交通

報銷意外導致的西醫治療

在簽訂合同時,受保人須選定醫療報銷額度,該額度為每次意外導致的西醫治療報銷的上限。需要注意的是,西醫報銷額度只能隨意外傷亡保額的選擇而定。

意外險西醫報銷的6種選擇

受保人意外受傷,需要進行西醫治療的,可在上限內報銷此次治療的費用。意外險的報銷上限只是針對每次意外,而對於報銷次數和報銷總額並沒有限制。

值得注意的是,意外險的報銷和醫療險針對意外的報銷略有不同。醫療險針對意外事故的報銷只包括意外後在醫院首次急診,或因此住院的相關費用。而意外險的報銷則不僅包括了在醫院和普通診所急診的費用,還包括了後續治療的相關費用。

報銷意外導致的中醫治療

在簽訂合同時,受保人須選定中醫報銷額度,該額度為每次意外導致的中醫治療報銷的上限。需要注意的是,中醫報銷額度只能隨意外傷亡保額的選擇而定。

意外險中醫報銷的6種選擇

受保人意外受傷,需要進行中醫治療的,可在上限內報銷此次治療的費用。和西醫治療的報銷制度一樣,中醫治療的報銷上限也是針對每次意外,而對於報銷次數和報銷總額並沒有限制。

結 語

總的來說,意外險極低的價格和更廣的保障範圍,始終是備受青睞的保險產品。為了最大程度降低意外傷亡給家庭和自己帶來的損失,我們通常會在購買醫療保險和配置人壽保險的同時,再選擇配置一份意外險,以避免因意外傷亡而喪失收入的情況,同時報銷期間的治療費用。

以上便是關於為什麼需要買意外險的介紹啦,希望對大家有所幫助。