在上篇初步介紹了新加坡長期醫療之後,此次帶大家看一下新加坡長期醫療保險產品責任設計實例,以獲得更直觀的感受。

圖為新加坡私人病房示例

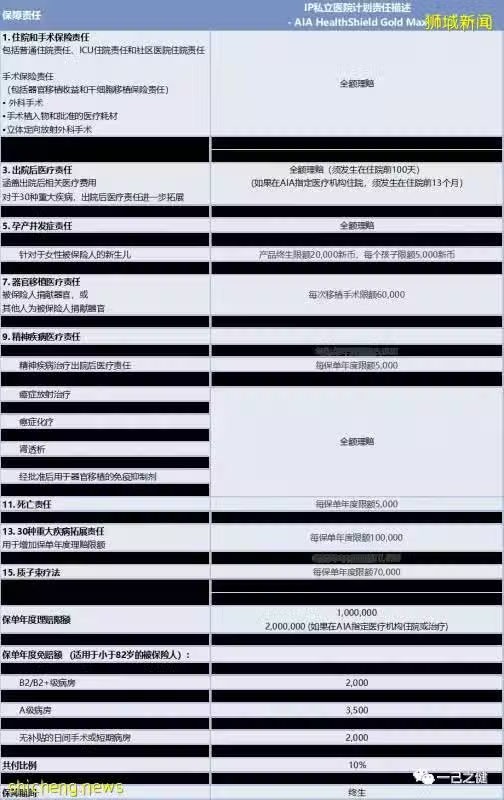

1 新加坡私立醫院IP計劃保障責任

新加坡商業長期醫療保險計劃共分為四檔:

標準保障(提供B1級別病房) – 主要保障住院和特殊門診責任,對於B1級別病房費用,免賠額2500新幣(1新幣約等於5人民幣),90%賠付。31-40歲大概在360-400新幣不等。

B1級病房保障計劃 – 在住院和特殊門診基礎上,擴展了住院前後門診,重大疾病和重大器官移植術等多種責任,免賠額和賠付比例與標準保障一致。31-40歲大概在360-420新幣不等。

A級病房保障計劃 – 保障可以擴展至A級病房,分項限額或年限額都有所提升,免賠額提升至3500新幣,賠付比例90%。31-40歲大概在390-480新幣不等。

私立醫院保障計劃 – 保障可以擴展至私立醫院,分享限額或年限額會進一步提升,免賠額和賠付比例與A級病房保障計劃一致。31-40歲大概在450-720新幣不等。

其中以私立醫院保障計劃最為暢銷,故此處重點列示某一公司私立醫院計劃保障責任供參考,各家公司的保障設計大同小異。

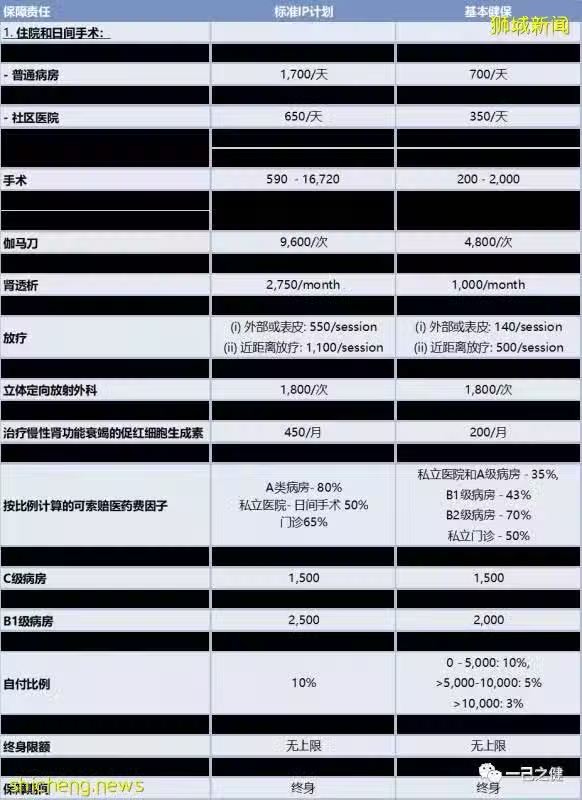

單位:新幣

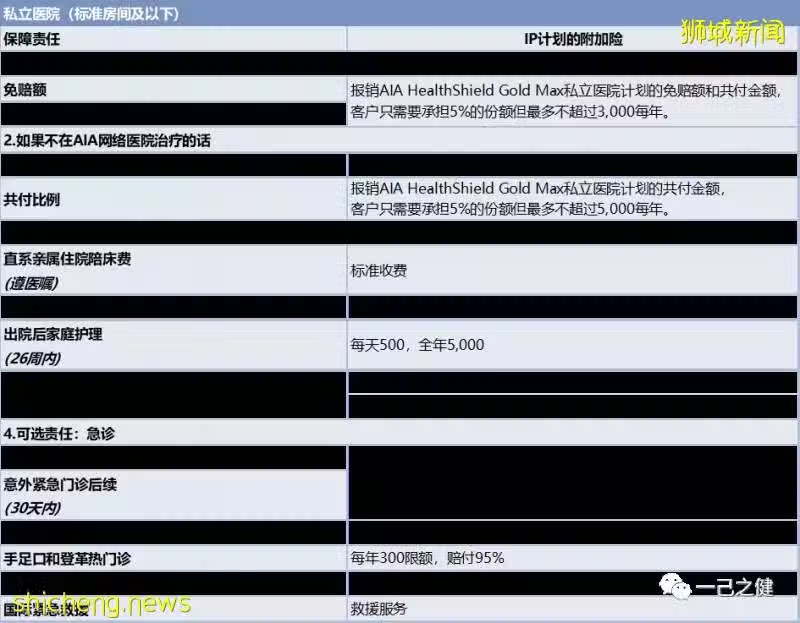

2 新加坡商業醫療保險附加險

如前篇所介紹的,新加坡約35%的人口均選擇購買了醫療附加險,保障IP計劃的共付金額和免賠額,進一步緩解患者的醫療負擔。

單位:新幣

3 新加坡私立醫院IP計劃和基本健保計劃

新加坡標準IP計劃是每家保險公司均需要提供的計劃,主要是為了保證大多數人可以支付得起商業醫療保險的保費的同時也可以享受到更高的醫療保障。所以標準IP計劃基本上是在基本健保(MediShield Life基礎上做的升級),故此處將二者放一起對比參考:

單位:新幣