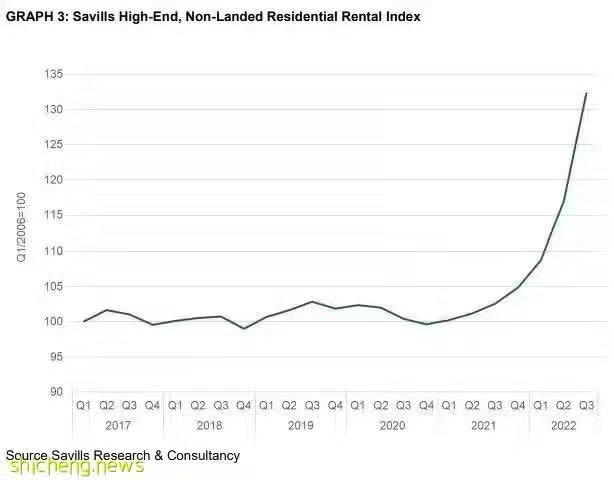

2022年第3季度,有地和非有地住宅物業的租金分別達到10.9%和8.3%的季度漲幅。自1998 年第四季度,私人物業租金指數創下24年來的歷史新高。

值得一提的是,中部其他地區(RCR)非有地住宅租金前兩個項目是新完工的樓盤,分別是StirlingResidences和ParkColonial。

Stirling Residences的平均租金為每月每平方英尺$7.1,而Park Colonial的平均月租金為每平方英尺$6.5。

這兩個項目實現的月租金與核心中部地區的著名開發項目相當,例如The Sail @ Marina Bay($6.24 psf)和Marina One Residences($6.64 psf)。

總體而言,2022年第3 度的住宅租賃量環比增長20.5%,達到25,382筆。這是自2020年第三季度以來,租賃量的最大季度增幅,當時租賃交易量環比增長34.6%。

持續的加息導致房東提高租金,畢竟房貸還款將同時增加。

2022年第三季度出租的有地住宅數量增加到1,812筆交易,高於2022年第二季度的1,228筆交易。與此同時,在非有地房產領域,上個季度的交易量環比大幅增長18.8%至23,570筆。

隨著邊境限制和隔離措施的放寬,外國學生和外籍人士重返新加坡,導致住宅租賃量激增,再加上本地人的新房屋竣工延遲,不得不尋求臨時暫住的房屋。預計今年年末,住宅租賃市場還將保持緊張。

到2023年,當將近兩萬個新私人住宅單元竣工時,租賃市場的供應緊縮可能會得到緩解,單位空置率也可能會上升。隨著需求放緩和新單位流入市場,2023年租金漲幅可能會放緩。

根據以往的周期性,2023年非常關鍵,一起看看租賃市場是否會因為經濟周期的匯合而調整。