今天要说的这个小窍门只适用于新加坡公民,而且实在是在不得已的情况下才会用到。

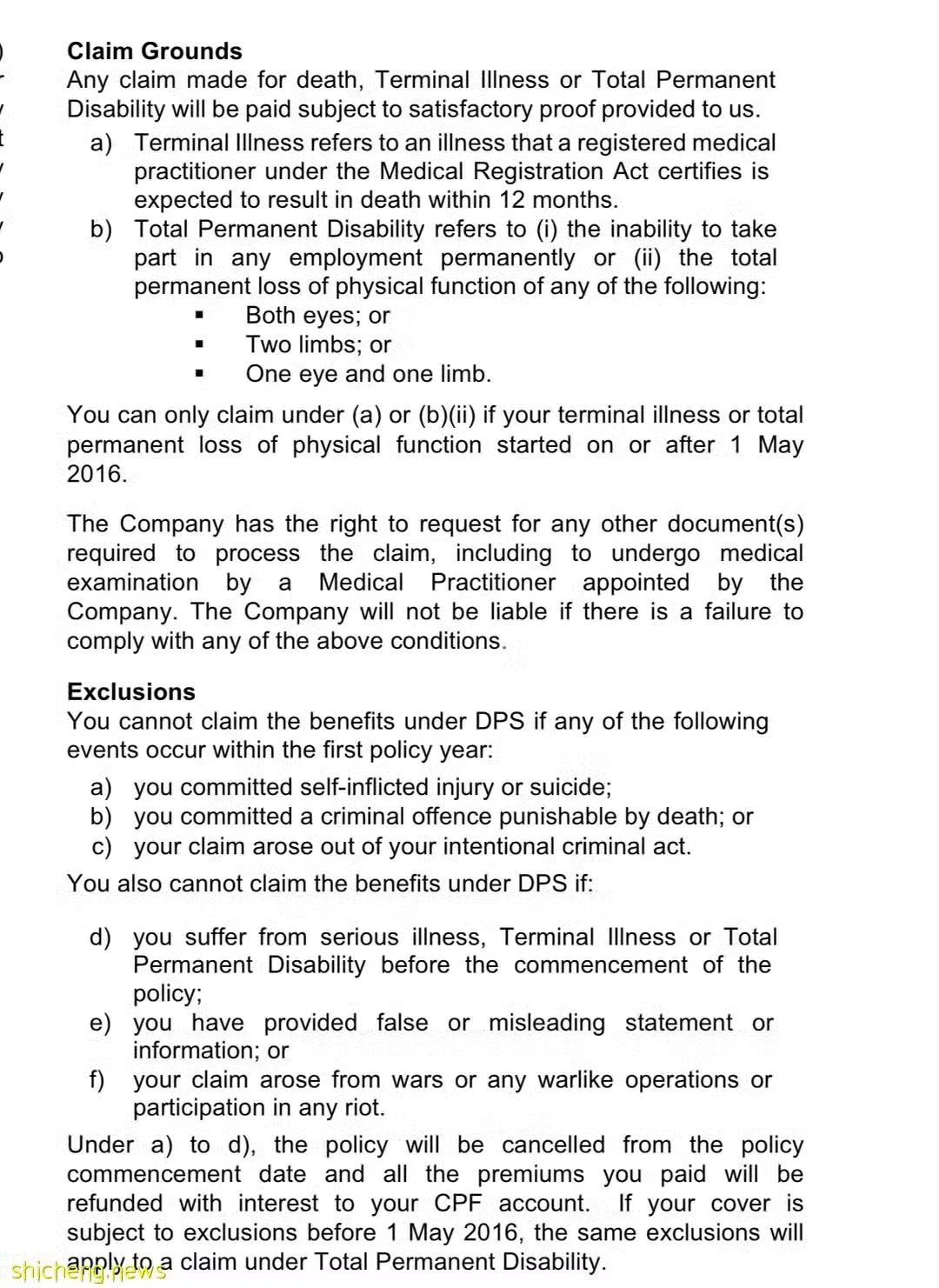

不知道有多少新加坡PR和公民意识到自己有一个ZF提供的保险叫做DPS(Dependants' Protection Scheme),这是一个定期人寿保险(Term insurance),从18岁保到65岁,保费可以高达7万新币(60岁之后降到55000新币)。这个保险的保费从公积金CPF里面扣,每年的保费不超过300新币。

这笔钱是当投保人出现身故,永久性的残疾,以及患上终末期疾病的时候(具体内容见条款),其受保人就可以得到相应金额的保费。因为18-65岁年龄段的成人,往往是家里的顶梁柱,如果失去工作能力会对整个家庭造成很大的影响,有了一笔现金就可以帮助家人度过难关。

我们的一些患者,确诊的时候已经是终末期了,上有老下有小,失去工作能力后完全不知道该怎么办,于是会想趁著自己还在世的时候,拿到这笔保费替家人安排好生活。

但永久残疾和身故好证明,terminal illness其实很不容易证明,尤其是像这种刚确诊不久的终末期患者。条款里说的是由医生证明患者的预期寿命少于12个月,但医生一来没有阎王簿,二来也希望尽可能的帮患者高质量的延长生命,三来临床上也不是没有见过患者经过一段时间的治疗后病灶消失的奇迹,所以不可能提供斩钉截铁的证明。

可怜的患者往往要一直催促保险公司,拖几个月也是常事,在我看来是件很可怜的事情——难道真的要等到病人在ICU里插管了,保险公司才肯给钱吗?

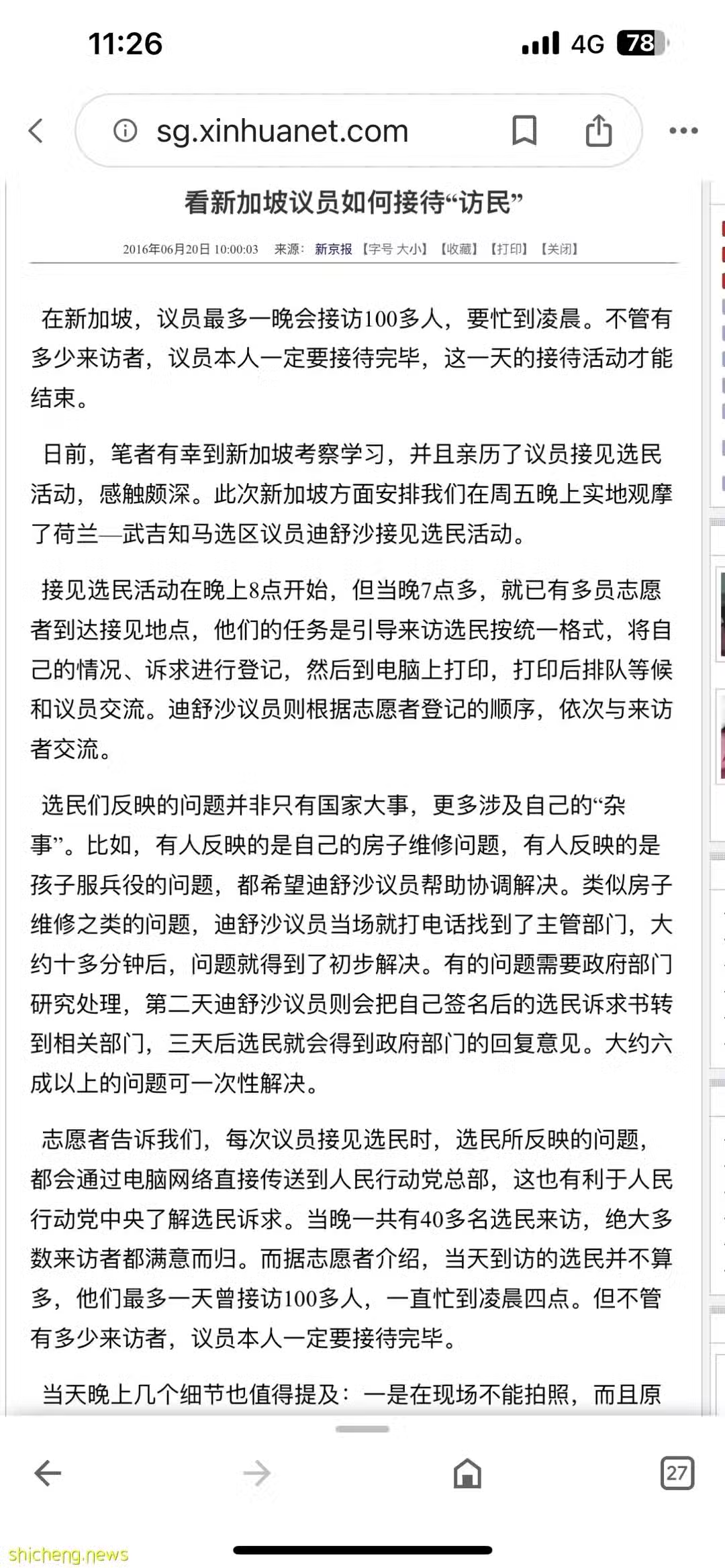

最近听了到几个成功拿到保险的事例,用了一个非常有新加坡特色的办法——找MP!

MP是Members of Parliament的简称,也就是国会议员,议员会在所在选区定期接见选民(PR没有选举权,所以听说已经不接待PR了),面对面的为选民排忧解难。

而那些拿到保险的病人就是找到了MP,没想到MP直接给保险公司的上级机构施压,一周内就解决了问题。

讲老实话,我挺为我的病人们感到高兴的;但另一方面,如果说保险公司一定要议员干预才肯老实给钱,这对于那些已经生病,并且身体状况很差的病人来说,是不是太残忍了呢?