今天要說的這個小竅門只適用於新加坡公民,而且實在是在不得已的情況下才會用到。

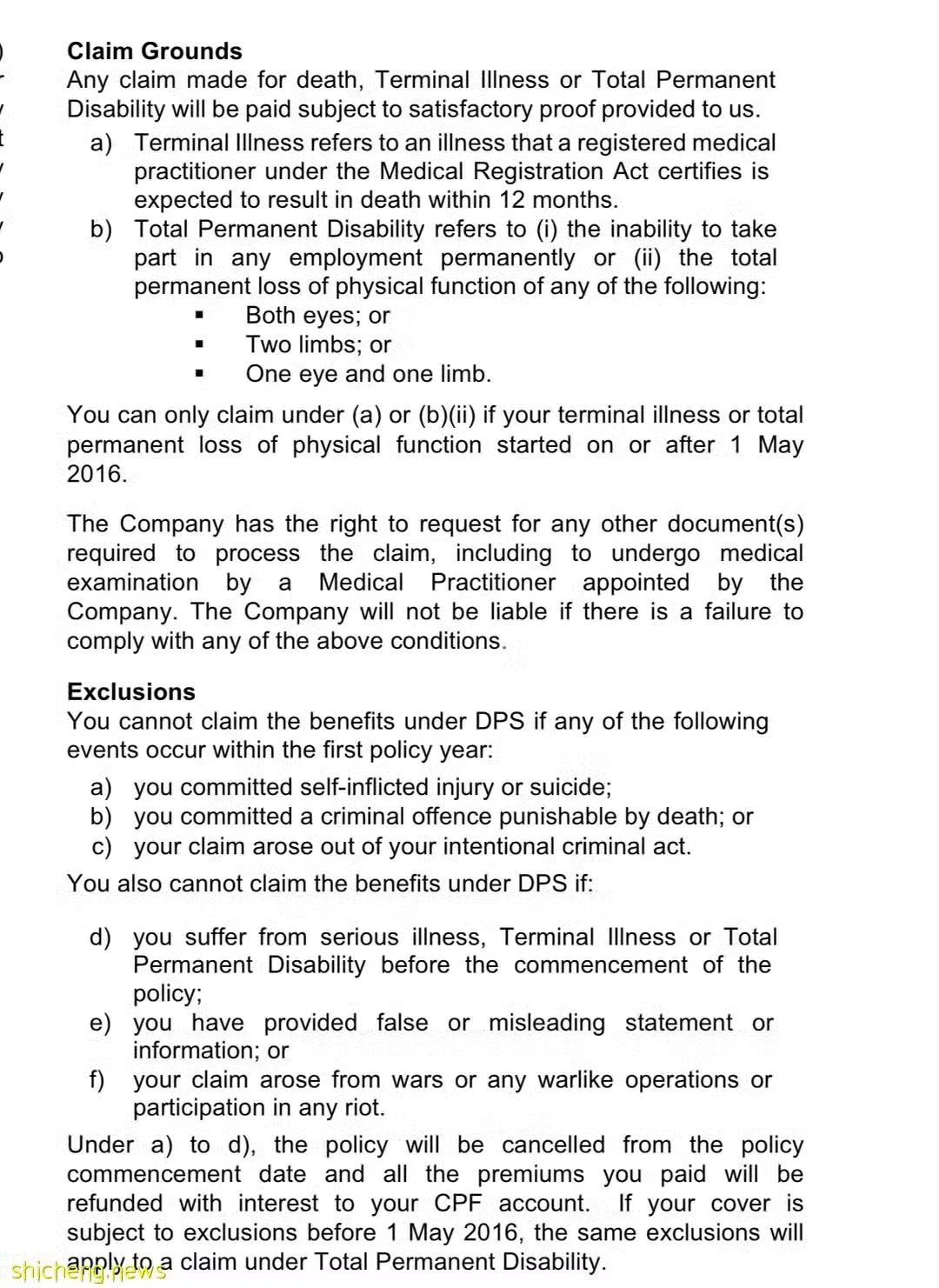

不知道有多少新加坡PR和公民意識到自己有一個ZF提供的保險叫做DPS(Dependants' Protection Scheme),這是一個定期人壽保險(Term insurance),從18歲保到65歲,保費可以高達7萬新幣(60歲之後降到55000新幣)。這個保險的保費從公積金CPF裡面扣,每年的保費不超過300新幣。

這筆錢是當投保人出現身故,永久性的殘疾,以及患上終末期疾病的時候(具體內容見條款),其受保人就可以得到相應金額的保費。因為18-65歲年齡段的成人,往往是家裡的頂樑柱,如果失去工作能力會對整個家庭造成很大的影響,有了一筆現金就可以幫助家人度過難關。

我們的一些患者,確診的時候已經是終末期了,上有老下有小,失去工作能力後完全不知道該怎麼辦,於是會想趁著自己還在世的時候,拿到這筆保費替家人安排好生活。

但永久殘疾和身故好證明,terminal illness其實很不容易證明,尤其是像這種剛確診不久的終末期患者。條款里說的是由醫生證明患者的預期壽命少於12個月,但醫生一來沒有閻王簿,二來也希望儘可能的幫患者高質量的延長生命,三來臨床上也不是沒有見過患者經過一段時間的治療後病灶消失的奇蹟,所以不可能提供斬釘截鐵的證明。

可憐的患者往往要一直催促保險公司,拖幾個月也是常事,在我看來是件很可憐的事情——難道真的要等到病人在ICU里插管了,保險公司才肯給錢嗎?

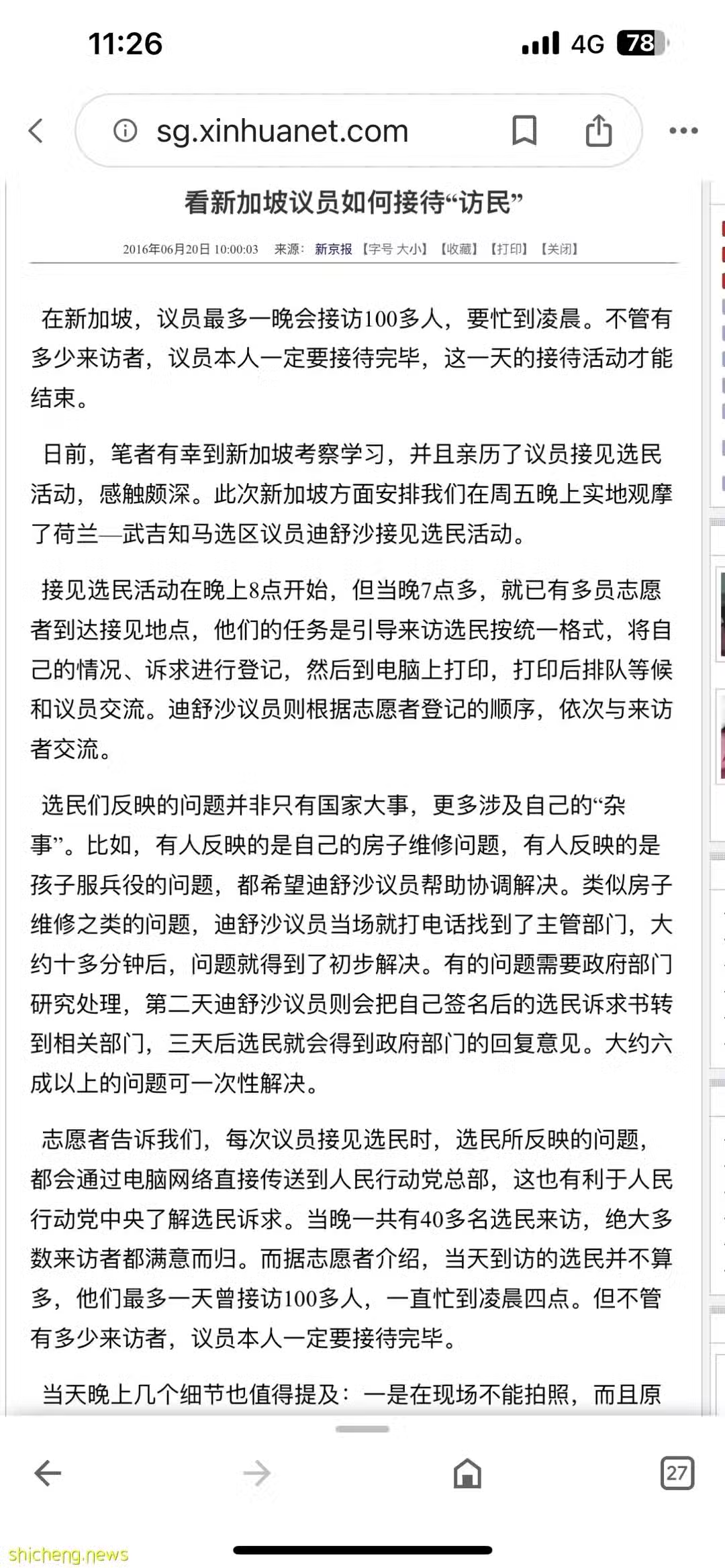

最近聽了到幾個成功拿到保險的事例,用了一個非常有新加坡特色的辦法——找MP!

MP是Members of Parliament的簡稱,也就是國會議員,議員會在所在選區定期接見選民(PR沒有選舉權,所以聽說已經不接待PR了),面對面的為選民排憂解難。

而那些拿到保險的病人就是找到了MP,沒想到MP直接給保險公司的上級機構施壓,一周內就解決了問題。

講老實話,我挺為我的病人們感到高興的;但另一方面,如果說保險公司一定要議員干預才肯老實給錢,這對於那些已經生病,並且身體狀況很差的病人來說,是不是太殘忍了呢?