多数人都知道保险很重要,但并不是很清楚什么保险是最重要的?

有些人每年交了不少保费,但配置的理财型的保险占了大多数,保障型的却不足够。时间长了,自己都不清楚到底买了什么保险。

配置保险主要的目的是为了保障,为家庭财务的安全建立护城河。

在新加坡生活最重要的5个保险:

医疗保险

重疾险

人寿保险

意外保险

终身护保 (长期护理保险)

1. 医疗住院手术保险

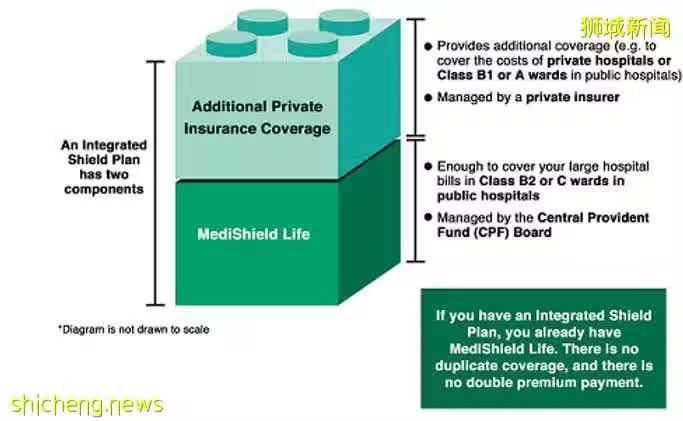

每一位新加坡公民或永久居民都会在基本的医保体系下受到保障,那就是MediShield life 终身健保。

它保障了在公立医院,B2 和 C 级病房的大部分的医疗费用。

不过,如果你要是想要更好的住院条件,保障在公立医院的B1 或者A级,或私立医院,Medishield Life 就不够用的了。

这也就是Integrated Shield Plan IP 的作用了。IP是在国家的基本医保的基础上,由商业保险公司提供更好的保障,是在终身健保计划上的升级。

注意终身健保和IP的保障不是重叠的,IP 是对终身健保的补充。

图片来源:新加坡卫生部MOH

IP的好处是:

a. 每年的理赔金额的顶限大幅提高。

b. 如果加上IP 的rider 附加险,自付额度也会减少,最多可以理赔到95%的医疗费用。

医疗保险是在新加坡最最重要的保险

Medishield life 可以用公积金缴交;IP 的部分费用也可用公积金。

2. 重疾险

重疾险不同于医疗保险,医疗住院险是在住院和手术时,能够理赔住院费用,实报实销;

而重疾险保障的是,一旦确诊了重大疾病发(例如中风,心脏病,癌症等的重大疾病),可以一次性理赔一笔理赔款,帮助患者和家庭度过难关。

重大疾病险的保费是按照进入的年龄计算的,年龄越大,保费越贵.所以尽早配置一份重大疾病保险是非常有必要的。

另外,重大疾病保险配置多高的保额为好呢?

一般上建议,重大疾病保险的保额配置到5年以上的年收入为宜。例如年收入为8万新币,至少要配置到40万保额的重疾险。

为什么呢?

这是因为一旦患上重大疾病,一般上的恢复期为5年。有了理赔款,可以不用忧虑收入问题,减轻工作压力,改变生活习惯,安心调养。

再有重疾险又分为终身和定期,有现金价值和无现金价值消费型,这个稍微复杂一些,今后的节目再详细说明。

3. 人寿保险

对于有家庭有小孩的人士,人寿保险尤其重要!

相对于重疾险,人寿保险也比较简单,因为它只保障身故,多数人会再加上一个全残保障的附加险。

人寿保险一般上建议,保额要设定在家庭年收入的10倍。如果年收入10万,那么配置一个100万保额的人寿保险是比较合适的。

新加坡的定期寿险的保费,相对于其他国家和地区是非常有竞争力的,只要年龄不要太大,保费都还是可以接受的。

人寿保险除了定期寿险之外,还有侧重于保障和传承的终身寿险,两者的区别我之前的节目曾经详述过,有兴趣的话可以去参考。

再有一点,重疾险和人寿保险,无论人在不在新加坡,都是会受到保障的。比如在新加坡配置了重疾险和人寿保险,将来去了其他国家工作生活,保险是一直有效的。

4.意外险

意外保险保障的是因为意外造成的身故和医疗费用。

比如,如果因为意外跌倒骨折,但又不够住院的条件,那么医疗住院险是不能理赔的。这时候意外险就起作用了,医疗看诊,X 光等检查费用,这时候都可以用意外保险来理赔。

5. 终身护保 CareShield Life

年满30岁的新加坡公民和永久居民,就会自动加入到终身护保,是新加坡的国家医保的一部分,属于长期护理保险,保费可以用公积金来支付。

“一人失能,全家失衡。”

这是现实的社会,家庭中要面对的实际困难。

据报道,年满65岁健康国人中,约一半余生可能会有一种严重残疾,约三成患残疾超过10年。

终身护保Careshield Life 保什么?

1.冲凉

2.进食

3.更衣

4.如厕

5.在室内走动

6.从床上坐上椅子或轮椅

因残障而无法进行六项日常活动中任何三项的受保者,就可获得每月的护理金,直到终身。

不过,新加坡的护理费用,护理疗养院的费用是非常高的,仅仅依靠基本的保障可能是不够的。

目前新加坡有3家保险公司,都能提供长期护理的加强版,每年最多可以使用公积金$600 来支付加强版的保费。

以上是5个新加坡最重要的保险,配置保险一定要比对,做好选择,联系独立理财顾问。