多數人都知道保險很重要,但並不是很清楚什麼保險是最重要的?

有些人每年交了不少保費,但配置的理財型的保險占了大多數,保障型的卻不足夠。時間長了,自己都不清楚到底買了什麼保險。

配置保險主要的目的是為了保障,為家庭財務的安全建立護城河。

在新加坡生活最重要的5個保險:

醫療保險

重疾險

人壽保險

意外保險

終身護保 (長期護理保險)

1. 醫療住院手術保險

每一位新加坡公民或永久居民都會在基本的醫保體系下受到保障,那就是MediShield life 終身健保。

它保障了在公立醫院,B2 和 C 級病房的大部分的醫療費用。

不過,如果你要是想要更好的住院條件,保障在公立醫院的B1 或者A級,或私立醫院,Medishield Life 就不夠用的了。

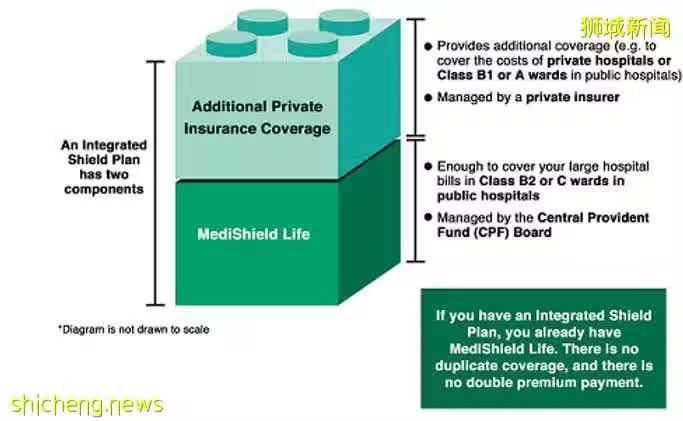

這也就是Integrated Shield Plan IP 的作用了。IP是在國家的基本醫保的基礎上,由商業保險公司提供更好的保障,是在終身健保計劃上的升級。

注意終身健保和IP的保障不是重疊的,IP 是對終身健保的補充。

圖片來源:新加坡衛生部MOH

IP的好處是:

a. 每年的理賠金額的頂限大幅提高。

b. 如果加上IP 的rider 附加險,自付額度也會減少,最多可以理賠到95%的醫療費用。

醫療保險是在新加坡最最重要的保險

Medishield life 可以用公積金繳交;IP 的部分費用也可用公積金。

2. 重疾險

重疾險不同於醫療保險,醫療住院險是在住院和手術時,能夠理賠住院費用,實報實銷;

而重疾險保障的是,一旦確診了重大疾病發(例如中風,心臟病,癌症等的重大疾病),可以一次性理賠一筆理賠款,幫助患者和家庭度過難關。

重大疾病險的保費是按照進入的年齡計算的,年齡越大,保費越貴.所以儘早配置一份重大疾病保險是非常有必要的。

另外,重大疾病保險配置多高的保額為好呢?

一般上建議,重大疾病保險的保額配置到5年以上的年收入為宜。例如年收入為8萬新幣,至少要配置到40萬保額的重疾險。

為什麼呢?

這是因為一旦患上重大疾病,一般上的恢復期為5年。有了理賠款,可以不用憂慮收入問題,減輕工作壓力,改變生活習慣,安心調養。

再有重疾險又分為終身和定期,有現金價值和無現金價值消費型,這個稍微複雜一些,今後的節目再詳細說明。

3. 人壽保險

對於有家庭有小孩的人士,人壽保險尤其重要!

相對於重疾險,人壽保險也比較簡單,因為它只保障身故,多數人會再加上一個全殘保障的附加險。

人壽保險一般上建議,保額要設定在家庭年收入的10倍。如果年收入10萬,那麼配置一個100萬保額的人壽保險是比較合適的。

新加坡的定期壽險的保費,相對於其他國家和地區是非常有競爭力的,只要年齡不要太大,保費都還是可以接受的。

人壽保險除了定期壽險之外,還有側重於保障和傳承的終身壽險,兩者的區別我之前的節目曾經詳述過,有興趣的話可以去參考。

再有一點,重疾險和人壽保險,無論人在不在新加坡,都是會受到保障的。比如在新加坡配置了重疾險和人壽保險,將來去了其他國家工作生活,保險是一直有效的。

4.意外險

意外保險保障的是因為意外造成的身故和醫療費用。

比如,如果因為意外跌倒骨折,但又不夠住院的條件,那麼醫療住院險是不能理賠的。這時候意外險就起作用了,醫療看診,X 光等檢查費用,這時候都可以用意外保險來理賠。

5. 終身護保 CareShield Life

年滿30歲的新加坡公民和永久居民,就會自動加入到終身護保,是新加坡的國家醫保的一部分,屬於長期護理保險,保費可以用公積金來支付。

「一人失能,全家失衡。」

這是現實的社會,家庭中要面對的實際困難。

據報道,年滿65歲健康國人中,約一半餘生可能會有一種嚴重殘疾,約三成患殘疾超過10年。

終身護保Careshield Life 保什麼?

1.沖涼

2.進食

3.更衣

4.如廁

5.在室內走動

6.從床上坐上椅子或輪椅

因殘障而無法進行六項日常活動中任何三項的受保者,就可獲得每月的護理金,直到終身。

不過,新加坡的護理費用,護理療養院的費用是非常高的,僅僅依靠基本的保障可能是不夠的。

目前新加坡有3家保險公司,都能提供長期護理的加強版,每年最多可以使用公積金$600 來支付加強版的保費。

以上是5個新加坡最重要的保險,配置保險一定要比對,做好選擇,聯繫獨立理財顧問。