生活工作在新加坡,如果有了身份(公民或PR),每月最需要关注的必须是公积金CPF了! 在没有福利养老制度的新加坡,CPF就是未来我们买房、看病、养老甚至是投资最需要依赖的仰仗。

图源:Todayonline 来临的2025年,新加坡公积金体系将发生10个重要变化!事关全岛近400万人,你必须了解清楚这些~

1)月薪顶限将提高到7400新币 现在,新加坡实行的CPF月薪顶限时6800新币,这将马上提高到7400新币。 这对我们普通人有什么影响呢?通俗点说,就是这个数字决定了,不管你每个月赚多少钱,最多就只有7400新币能被算作是缴费基数。

举个栗子,要是你现在月入8000新,那么明年你需要缴交的CPF数额会封顶在(7400*37%=2738新),剩余的600新币将不被纳入CPF缴交里,可以直接拿回家。

这不会是结束,到了2026年,这个数字会进一步提高到8000新币。

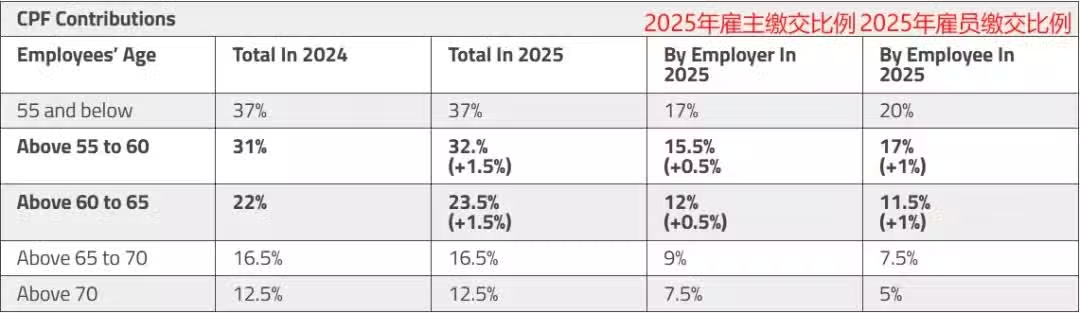

2)年长员工缴交比率提高 55岁至65岁以上的老年工人的公积金缴款率也会上升。他们将总共向公积金账户多缴纳1.5%,其中1%来自雇员,0.5%来自雇主。

具体上,55岁至60岁的人,他们的公积金缴款占月薪的32.5%(原为31%)。至于60岁至65岁的人,缴交的公积金则会占月薪的23.5%(原为22%)。

3)55岁及以上人士的特殊户头将关闭

从2025年1月下旬开始,55 岁及以上的人的公积金特别户头SA将被关闭。

之后的,这些人的特别户头里的资金将流入他们的退休账户RA,最高可达全额存款。

退休户头一旦存足全额存款,特别户头里的剩余存款将自动转入普通户头,会员无须办理手续。不过,这将无法让他们获取原本特殊户头的4%的利息,只有普通户头的2.5%了。

示意图,图源:AsiaOne

4)全额存款额度将提高

明年,全额存款的顶限将提高3.5%,到213000新币。 这也意味着,基本存款BRS和超额存款ERS的顶限也将跟着调整,分别为全额存款的一半和两倍。

5)超额存款的倍率提高

早前,超额存款的顶限数额,是全额存款的1.5倍,而明年将如上文所说改成2倍。

也就是说,如果你的特别户头里钱比较多,就尽量多往退休户头里存吧!

根据现有的计算方法,那些在明年年满55岁,且达到了超额存款的人,在公积金终身入息计划下每月可领3300新币,在原计划下只能拿到2350新币/月。

图源:海峡时报

6)基本保健存款要求提高

2025年,基本保健存款将上涨5.6%,达到75500新币。这个涨幅是该计划自 2016年取代旧的MediSave最低存款计划以来的最高水平。

展望未来,本地财经平台预测,在老龄化加剧的新加坡,未来可能涨幅更厉害。

7)退休户头配对填补计划年龄限制取消

政府在2020年推出退休户头配对填补计划(Matched Retirement Savings Scheme),让未能达到公积金基本存款,且年龄介于55岁至70岁的中低收入新加坡人,以现金填补退休户头时将得到政府1元对1元的资助。资助顶限为每年600新。

2025年1月1日起,符合资格申请该计划的的年龄上限将被取消。同时,配套补助的金额上限也将提高到2000新币。

图源:Todayonline

8)平台员工将开始缴交公积金

之前,像网约车车主、外卖送餐员,都是不用缴交公积金的,相应的他们的退休生活也没有保障。

这不是一项完全强制的计划。1995 年1月1日或之后出生的年轻平台员工以及选择加入计划的员工,每月将被扣除并缴交公积金到OA、SA 和 MA三个户头。

对于未选择加入的平台工作人员,也需要扣除一部分薪水缴交MA户头(医疗保健户头)。

图源:Todayonline

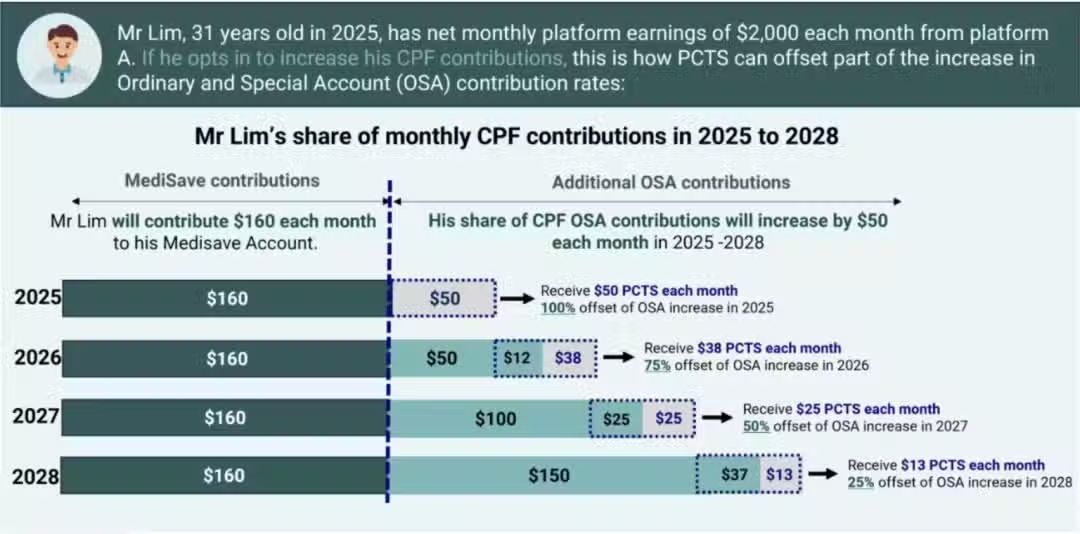

9)一些平台员工将获得政府援助交公积金

在平台员工公积金缴交率开始调高的首四年里,政府将为那些月入2500新币或以下的送餐员、私召车等较低收入平台员工提供公积金过渡援助计划(CPF Transition Support),以减轻他们的压力:

①2025年,为普通户头和特别户头提供全额现金补贴

②2026年,为普通户头和特别户头提供75%现金补贴

③2027年,为普通户头和特别户头提供50%现金补贴

④2028年,为普通户头和特别户头提供25%现金补贴

图源:CPF

10)平台员工能获得就业入息补贴计划补贴

从2025年起,平台员工将按月领取就业入息补贴计划补助金 (WIS),比例与自雇人士相同。

根据年龄的不同,他们每年能获得的补助不一样:

图源:Dollarsandsense

椰友们,这些重要的调整都事关你我,必须收藏起来哦~

对于这些调整你们怎么看呢?