8 月份无新盘推出市场致新私宅销售环比骤降 48%

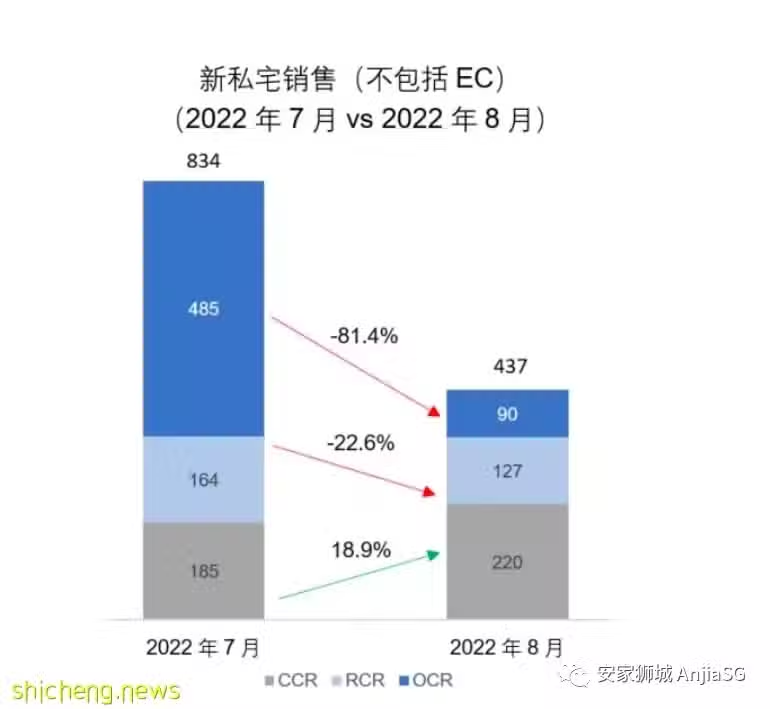

8 月份新私宅总销量比上个月售出的 834 个单位下降近一半至 437 套,因农历七月鬼月期间缺乏新项目推出。

新私宅销售以核心中央区(CCR)占榜首,共有 220 套单位以 225 万新币的中位价售出,占 8 月新私宅销售的一半。

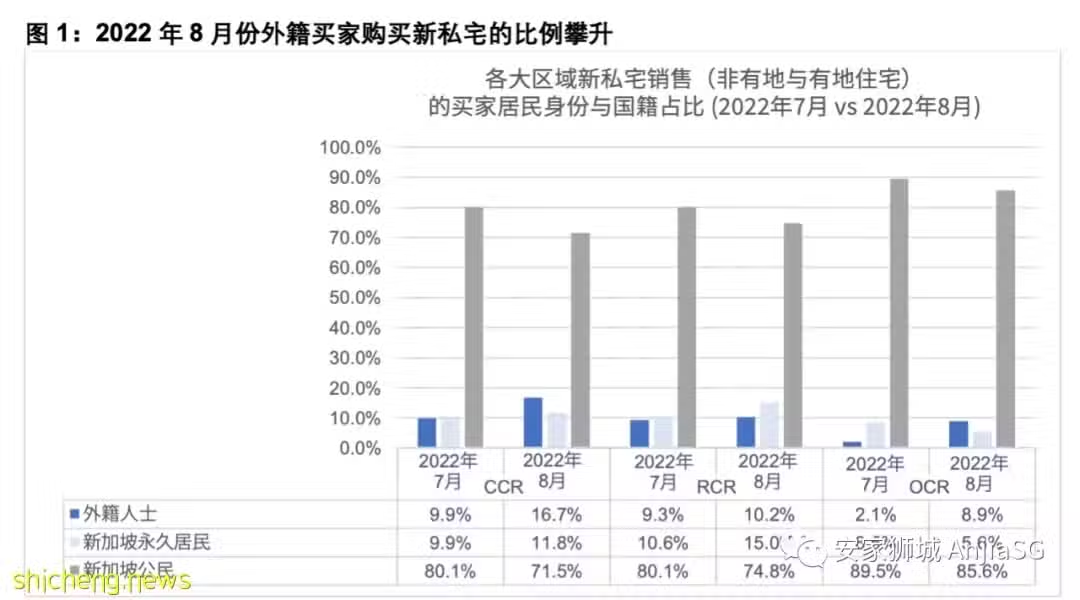

8 月新私宅销售中大约 13% 的新私宅买家是外籍人士,主要受市中心(CCR)房屋销售的推动。

来源:安家狮城研究、市区重建局(URA)

由于农历鬼月期间缺乏新项目推出,开发商销售额从 7 月到 8 月份出现显著下降。8 月份新私宅销量下降约 48% 至 437 套(不包括执行共管公寓 EC),而上个月的成交量为 834 套。 这是自 2020 年 4 月份冠病疫情阻断措施期间售出 277 个新单位以来,最低的月度销量。与 去年同期相比,新私宅销量较 2021 年 8 月的 1,216 套下降了约 64%,沁水轩(The Watergardens at Canberra)于当时开盘,协助带动了销售活动。

8 月份新私宅销量(不包括 EC)使 2022 年前八个月来的总销量达到 5,493 套,同比下降近 41%,因为今年推出的新盘数量较少,进而抑制了交易量。

鉴于市场缺乏重大新盘发布且未售出的单位库存有限,尤其在其他中央区(RCR)和中央区外(OCR),8 月份的低迷销量并不令人意外。

由于 OCR 未售新房库存即将耗尽,核心中央区(CCR)和 RCR 项目,占据了本月最畅销住宅项目的绝大部分。高端住宅领域方面,CCR 以 220 个单位的销量引领 8 月份的总新私宅销量,比 7 月份增长了 19%,并占 8。月销售额的一半。 Hyll on Holland 是 8 月份最畅销的项目,以 2,674 新币每平方英尺的中位价售出了 42 间单位。其他助长销售的 CCR 项目包括 Perfect Ten 和 The Hyde,分别售出了 27 个单位(中位价 2,942 新币每平方英尺)和 20 个单位(中位价 3,002 新币每平方英尺)。

开发商于 8 月份售出了 127 套位于市区边缘 RCR 的房屋,比 7 月份的 164 套下降了 22.6%。瑞雅嘉苑(Riviere)是当中表现最好的 RCR 项目,有 28 个单位以 2,862 新币每平方英尺的中位数价格易手。购房者也在万宝轩(One Peal Bank)、鼎瑞苑(The Landmark)、南峰雅苑(Avenue South Residence)以及福瑞轩(Forett At Bukit Timah)中以 2,274 新币每平方英尺至 2,635 新币每平方英尺的中位价购买新单位。

7 月到 8 月份,OCR 新私宅销量暴跌 81.4%,开发商仅售出 90 套新单位。这可能是自 2009 年 1 月份售出 46 套 OCR 新单位以来的最低月销量。8 月份最畅销的几个 OCR 项目是以 2,222 新币每平方英尺中位价出售 16 个单位的迎听园(The Gazania),及以 1,423 新币每平方英尺中位价售出 12 个单位的沁水轩(The Watergardens at Canberra),还有以 2,057 新币每平方英尺中位价售出 10 个单位的 Urban Treasures。

开发商在 8 月份向市场投放了 134 个新单位(不包括 EC),而上个月则为 402 个单位。 2022 年前八个月内,共有 3,105 个新单位(不包括 EC)推出市场销售,比去年同期下降了 61%。

来源:安家狮城研究、市区重建局房地产资讯系统(数据于2022年9月15日取得)

在大众市场缺乏新盘推出来推动销售的情况下,CCR 项目已经填补了销量上的“空缺”。一般被视为豪宅市场代表的 CCR 子市场,占了 8 月份新私宅销售的一半。市区重建局房地产资讯系统(REALIS)的数据显示,新加坡买家在 8 月份 CCR 新私宅销售中的占比约为 71.5%,外国买家和新加坡永久居民(PR)则分别占 CCR 新私宅销售的 16.7% 和 11.8%(见图 1)。

总体而言,外籍买家占 8 月份新私宅销售总量的约 13.3% 左右,高于 7 月份的 5.1%。据我们的整体观察,与今年第一季相比,随着我国边境限制的进一步放宽,外国买家的比例从 2022 年 4 月开始逐渐攀升。

来源:安家狮城研究、市区重建局房地产资讯系统(数据于2022年9月15日取得)

由于缺乏新盘推出,OCR 新私宅的中位价于 8 月份环比下降近 11% 至 1,860 新币每平方英尺(见表 1)。 与此同时,CCR 和 RCR 的中位数成交价分别攀升了 2.2% 和 4.6%,达 2,802 新币每平方英尺和 2,431 新币每平方英尺。

来源:安家狮城研究、市区重建局房地产资讯系统(数据于2022年9月15日取得)

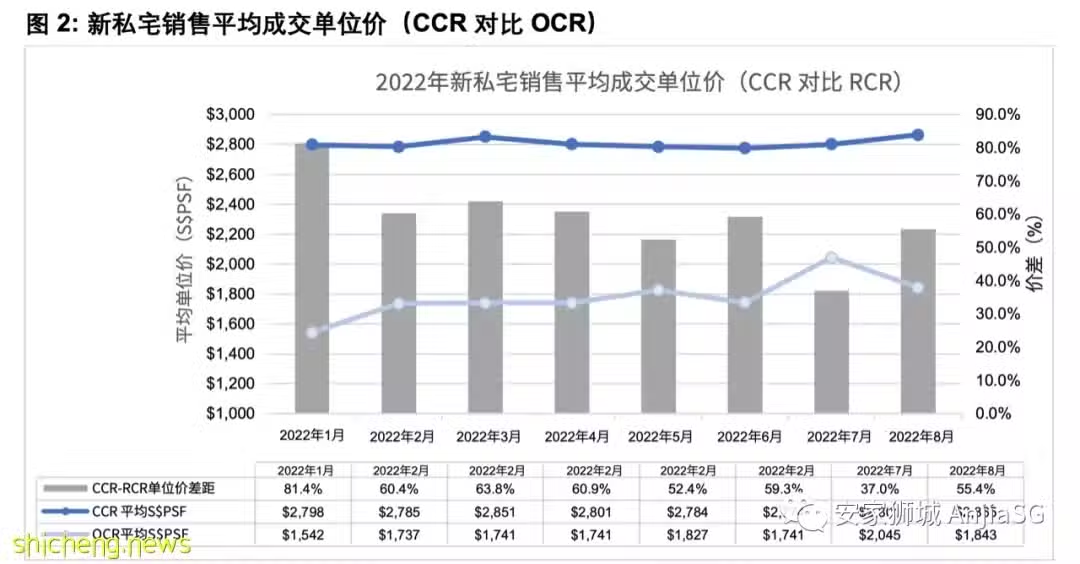

CCR 和 OCR 新私宅销售之间的平均价格差距已从 7 月份的 37% 扩大到 8 月份的 55%。 在没有 OCR 新项目的情况下,价差的扩大在预料之内,因为新项目往往会在开盘的月份支撑价格(见图 2)。随着几个 OCR 项目(Sky Eden@Bedok 和曲水伦庭 Lentor Modern)将在 9 月份开盘,OCR 项目的平均价格可能会出现上涨。

市场前景

8 月份 OCR 的低销量(90 套)可被视为大众市场新住宅供应趋紧的表现。从 8 月份的市建局数据来看,市场上许多 OCR 项目不是已全部售罄,就是未售单位数量已非常少,有几个项目的剩余单位数量甚至已下降至个位数。

许多未售出的单位也可能是面积较大的公寓,或许不符合一些潜在买家的需求或预算。供应紧缩,加上真切的购房需求,导致最近推出的 OCR 新盘出现强劲的销售势头,即 7 月份 AMO Residence 和本月的 Sky Eden@Bedok.

随着 9 月份新盘的推出,安家狮城预计新私宅销量将于本月回升。Sky Eden@Bedok 在 9 月 7 日开盘时,已售出其 158 个住宅单位中的约 75%。另一个即将推出的新项目是曲水伦庭(Lentor Modern),预计在 9 月 17 日周末开盘时也会有出色的表现。

来源:安家狮城研究、市区重建局房地产资讯系统