8 月份無新盤推出市場致新私宅銷售環比驟降 48%

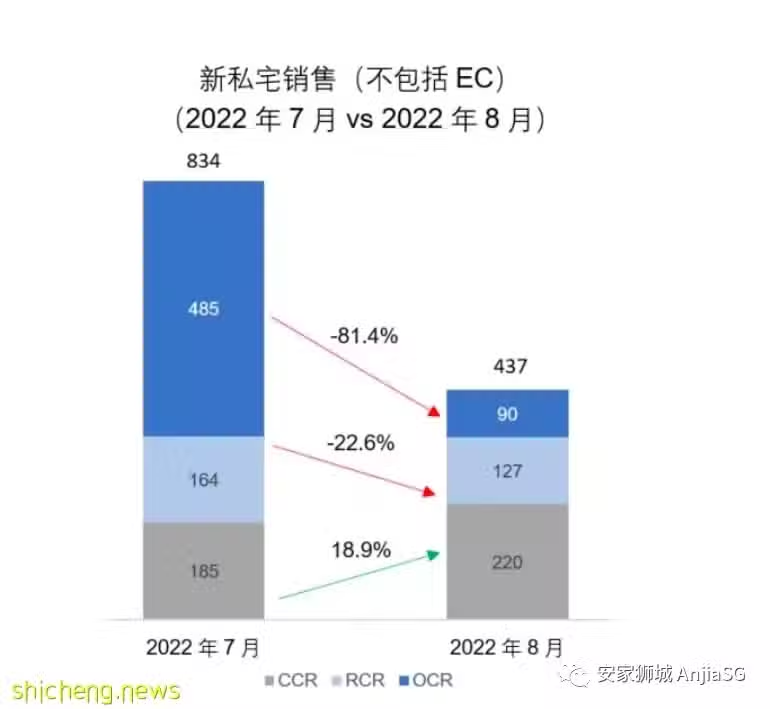

8 月份新私宅總銷量比上個月售出的 834 個單位下降近一半至 437 套,因農曆七月鬼月期間缺乏新項目推出。

新私宅銷售以核心中央區(CCR)占榜首,共有 220 套單位以 225 萬新幣的中位價售出,占 8 月新私宅銷售的一半。

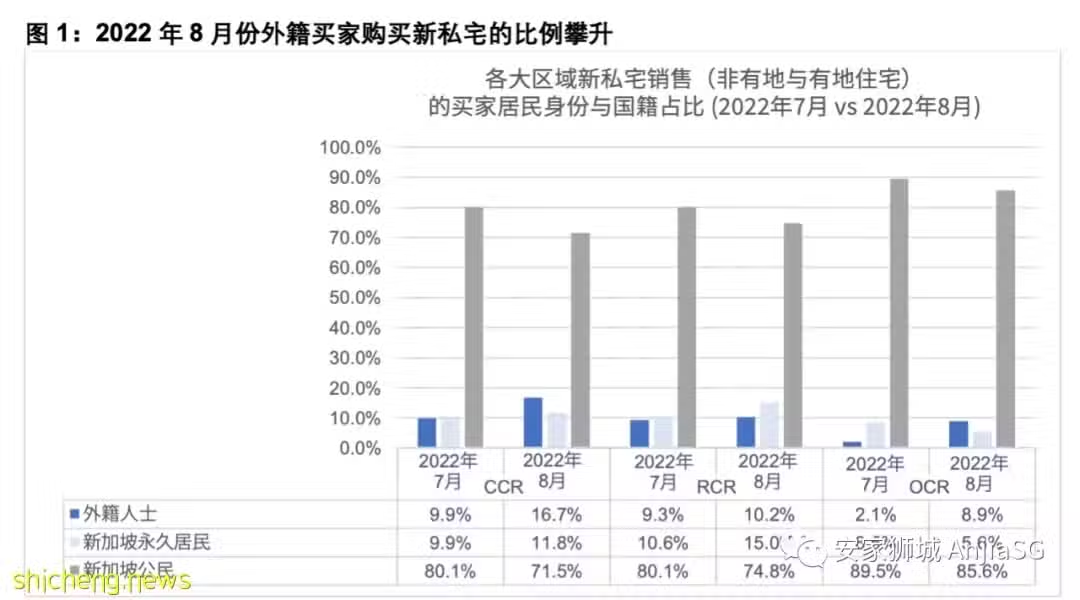

8 月新私宅銷售中大約 13% 的新私宅買家是外籍人士,主要受市中心(CCR)房屋銷售的推動。

來源:安家獅城研究、市區重建局(URA)

由於農曆鬼月期間缺乏新項目推出,開發商銷售額從 7 月到 8 月份出現顯著下降。8 月份新私宅銷量下降約 48% 至 437 套(不包括執行共管公寓 EC),而上個月的成交量為 834 套。 這是自 2020 年 4 月份冠病疫情阻斷措施期間售出 277 個新單位以來,最低的月度銷量。與 去年同期相比,新私宅銷量較 2021 年 8 月的 1,216 套下降了約 64%,沁水軒(The Watergardens at Canberra)於當時開盤,協助帶動了銷售活動。

8 月份新私宅銷量(不包括 EC)使 2022 年前八個月來的總銷量達到 5,493 套,同比下降近 41%,因為今年推出的新盤數量較少,進而抑制了交易量。

鑒於市場缺乏重大新盤發布且未售出的單位庫存有限,尤其在其他中央區(RCR)和中央區外(OCR),8 月份的低迷銷量並不令人意外。

由於 OCR 未售新房庫存即將耗盡,核心中央區(CCR)和 RCR 項目,占據了本月最暢銷住宅項目的絕大部分。高端住宅領域方面,CCR 以 220 個單位的銷量引領 8 月份的總新私宅銷量,比 7 月份增長了 19%,並占 8。月銷售額的一半。 Hyll on Holland 是 8 月份最暢銷的項目,以 2,674 新幣每平方英尺的中位價售出了 42 間單位。其他助長銷售的 CCR 項目包括 Perfect Ten 和 The Hyde,分別售出了 27 個單位(中位價 2,942 新幣每平方英尺)和 20 個單位(中位價 3,002 新幣每平方英尺)。

開發商於 8 月份售出了 127 套位於市區邊緣 RCR 的房屋,比 7 月份的 164 套下降了 22.6%。瑞雅嘉苑(Riviere)是當中表現最好的 RCR 項目,有 28 個單位以 2,862 新幣每平方英尺的中位數價格易手。購房者也在萬寶軒(One Peal Bank)、鼎瑞苑(The Landmark)、南峰雅苑(Avenue South Residence)以及福瑞軒(Forett At Bukit Timah)中以 2,274 新幣每平方英尺至 2,635 新幣每平方英尺的中位價購買新單位。

7 月到 8 月份,OCR 新私宅銷量暴跌 81.4%,開發商僅售出 90 套新單位。這可能是自 2009 年 1 月份售出 46 套 OCR 新單位以來的最低月銷量。8 月份最暢銷的幾個 OCR 項目是以 2,222 新幣每平方英尺中位價出售 16 個單位的迎聽園(The Gazania),及以 1,423 新幣每平方英尺中位價售出 12 個單位的沁水軒(The Watergardens at Canberra),還有以 2,057 新幣每平方英尺中位價售出 10 個單位的 Urban Treasures。

開發商在 8 月份向市場投放了 134 個新單位(不包括 EC),而上個月則為 402 個單位。 2022 年前八個月內,共有 3,105 個新單位(不包括 EC)推出市場銷售,比去年同期下降了 61%。

來源:安家獅城研究、市區重建局房地產資訊系統(數據於2022年9月15日取得)

在大眾市場缺乏新盤推出來推動銷售的情況下,CCR 項目已經填補了銷量上的「空缺」。一般被視為豪宅市場代表的 CCR 子市場,占了 8 月份新私宅銷售的一半。市區重建局房地產資訊系統(REALIS)的數據顯示,新加坡買家在 8 月份 CCR 新私宅銷售中的占比約為 71.5%,外國買家和新加坡永久居民(PR)則分別占 CCR 新私宅銷售的 16.7% 和 11.8%(見圖 1)。

總體而言,外籍買家占 8 月份新私宅銷售總量的約 13.3% 左右,高於 7 月份的 5.1%。據我們的整體觀察,與今年第一季相比,隨著我國邊境限制的進一步放寬,外國買家的比例從 2022 年 4 月開始逐漸攀升。

來源:安家獅城研究、市區重建局房地產資訊系統(數據於2022年9月15日取得)

由於缺乏新盤推出,OCR 新私宅的中位價於 8 月份環比下降近 11% 至 1,860 新幣每平方英尺(見表 1)。 與此同時,CCR 和 RCR 的中位數成交價分別攀升了 2.2% 和 4.6%,達 2,802 新幣每平方英尺和 2,431 新幣每平方英尺。

來源:安家獅城研究、市區重建局房地產資訊系統(數據於2022年9月15日取得)

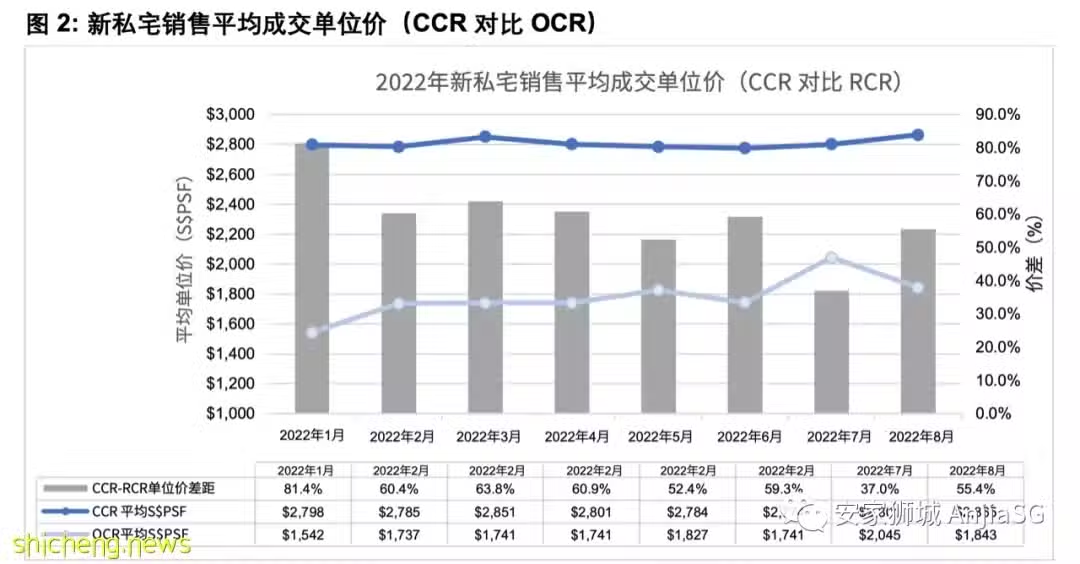

CCR 和 OCR 新私宅銷售之間的平均價格差距已從 7 月份的 37% 擴大到 8 月份的 55%。 在沒有 OCR 新項目的情況下,價差的擴大在預料之內,因為新項目往往會在開盤的月份支撐價格(見圖 2)。隨著幾個 OCR 項目(Sky Eden@Bedok 和曲水倫庭 Lentor Modern)將在 9 月份開盤,OCR 項目的平均價格可能會出現上漲。

市場前景

8 月份 OCR 的低銷量(90 套)可被視為大眾市場新住宅供應趨緊的表現。從 8 月份的市建局數據來看,市場上許多 OCR 項目不是已全部售罄,就是未售單位數量已非常少,有幾個項目的剩餘單位數量甚至已下降至個位數。

許多未售出的單位也可能是面積較大的公寓,或許不符合一些潛在買家的需求或預算。供應緊縮,加上真切的購房需求,導致最近推出的 OCR 新盤出現強勁的銷售勢頭,即 7 月份 AMO Residence 和本月的 Sky Eden@Bedok.

隨著 9 月份新盤的推出,安家獅城預計新私宅銷量將於本月回升。Sky Eden@Bedok 在 9 月 7 日開盤時,已售出其 158 個住宅單位中的約 75%。另一個即將推出的新項目是曲水倫庭(Lentor Modern),預計在 9 月 17 日周末開盤時也會有出色的表現。

來源:安家獅城研究、市區重建局房地產資訊系統