在退休阶段 — 选择您的入息

随着国人的预期寿命延长,拥有终身入息将有助您更好地为较长的退休生活做好准备。

一旦您达到可领取入息的年龄,您的退休存款将为您提供每月入息。如果您是在1958年或之后出生的新加坡公民或永久居民,并在年满65岁的6个月前于退休户头中存有至少$60,000,那您将被纳入公积金终身入息计划,可在65岁后随时开始终身领取每月入息。如果您符合上述条件,公积金局将会写信给您,进一步说明您的选择并须做出的决定。如果您的出生年份是1957年或更早,您则属于退休存款计划(见前文)

若您希望提取部分存款

您若在1958年或之后出生,一旦年满65岁时,便可从退休户头中提取最多不超过20%的存款(包括55岁时可提取的首$5,000)。不过,您的每月入息会因此减少。

若您不急需领取入息

如果您还在工作或有其他收入,您可随时在达到可领取入息的年龄后,开始领取入息,但不能晚于70岁。领取时间每推迟一年,入息金额就会增加7%。

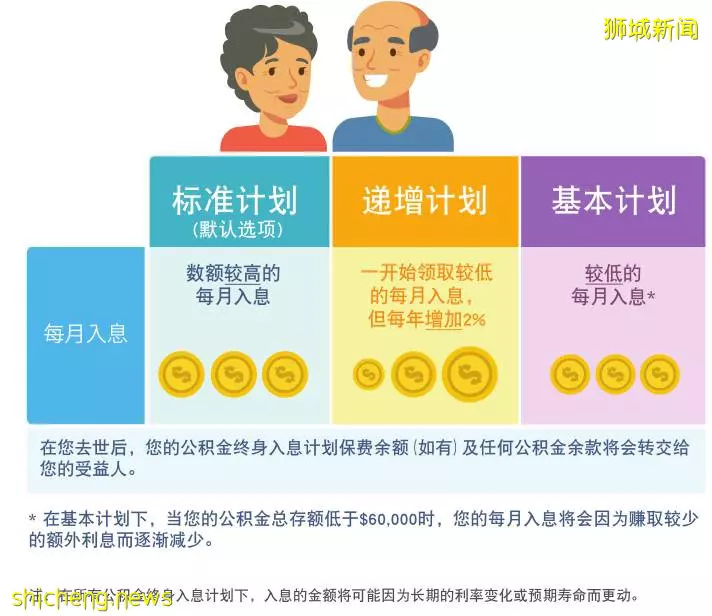

3种公积金终身入息计划供您选择

公积金终身入息计划有三个选项:标准计划、递增计划和基本计划。这三个计划各有不同的每月入息数额。您只需在您想开始领取每月入息时(65岁到70岁之间的任何时候)做出选择。如果您在年满70岁时尚未决定加入哪个公积金终身入息计划选项,我们会自动将您纳入公积金终身入息标准计划内,并在您满70岁时启动您的每月入息。

#小贴士

您只需稍加规划,您的组屋便可成为稳定收入来源,帮助您支付退休生活开销。您可考虑通过几种组屋套现方式来增加退休收入:

1. 通过屋契回购计划(Lease Buyback Scheme),出售组屋一部分的剩余屋契年限。

2. 转购适合退休后居住的较小组屋,并享有乐龄安居花红(Silver Housing Bonus)。

3. 出租组屋或多余的房间。

退休存款计划

如果您未加入公积金终身入息计划,您可随时在年满65岁至80岁之间申请加入。否则,您将在退休存款计划下,从退休户头领取每月入息,直到退休户头的存款用尽为止。

您如何启动每月入息?

您可以在达到可领取入息的年龄(1954年或更晚出生的会员,目前的可领取入息的年龄为65岁)后至年满70岁之前的任何时间,通过以下任何方式,指示公积金局启动您的每月入息:

- 在公积金局网站线上申请;或

- 携带身份证前往全岛任何公积金服务中心办理手续。

取决于您选择公积金终身入息计划或退休存款计划,您可考虑以下举措:

关怀您的亲人

您可能也关心配偶或其他亲人的退休需求—退休后是否有稳定的收入来源,或能否应付日常开销。

您可考虑以下3种照顾您亲人的方法选项:

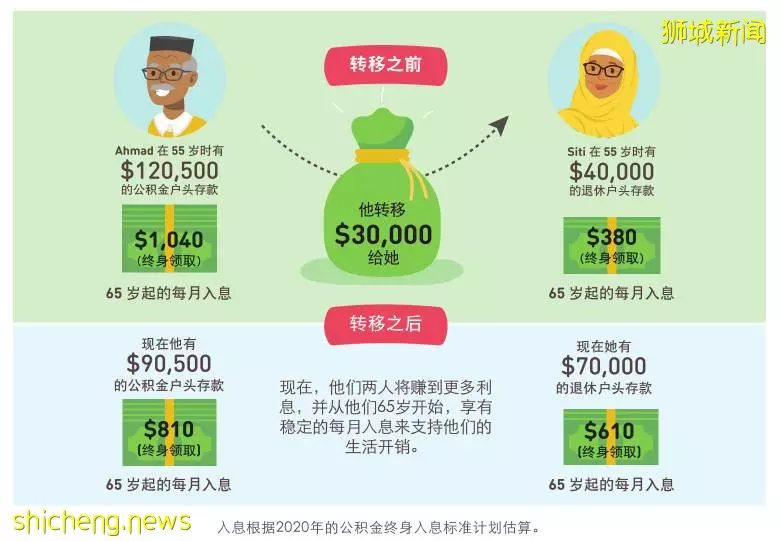

1. 将您的公积金储蓄中超出基本存款的余额转移给配偶

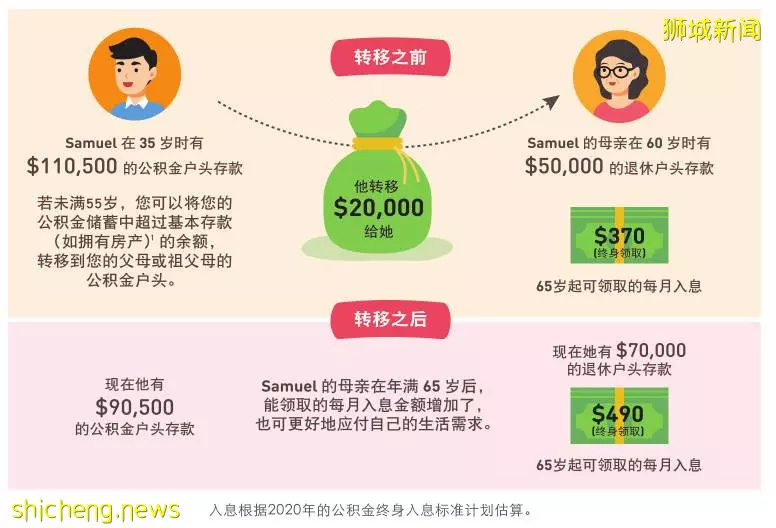

2. 将您的公积金储蓄中超出基本存款的余额(如果您拥有房产)(您所拥有的房产的剩余屋契年限必需至少让您居住到95岁)转给父母或祖父母。

3. 用现金填补(如果您用现金填补亲人的公积金户头,可在下一个年度报税时,享有高达 $7,000 的年度税务扣除。须符合条款和条件),或将公积金储蓄超出全额存款的余额转移给其他亲人(其他亲人指配偶的父母和祖父母,以及自己的兄弟姐妹)。

若您用现金为配偶或父母等亲人填补公积金储蓄,或将公积金储蓄转入他们的公积金户头,他们将能在公积金终身入息计划下,领取更高的每月入息,享有稳定的终身收入。

在年满65岁的6个月前其退休户头存款低于$60,000,并被纳入退休存款计划的会员,将从退休户头领取每月入息,直到存款耗尽为止。然而,他们也可在年满80岁之前的任何时候选择以退休户头的存款加入公积金终身入息计划。

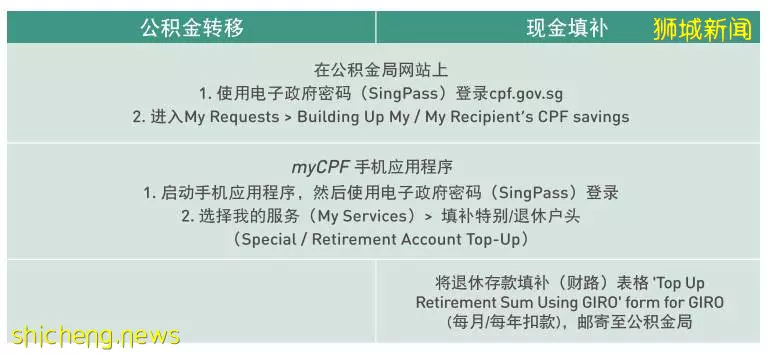

您可以通过以下渠道,为亲人的公积金户头填补现金或转移自己的公积金存款:

公积金受益人提名

通过公积金受益人提名,您可注明谁将在您去世后获得您的公积金储蓄,以及每位受益人获得的百分比。如果您没有提名公积金受益人,在您去世后您的公积金储蓄将转交给公共信托局(PTO),由该局根据无遗嘱遗产继承法令或继承证明书(若是回教徒)分配给您的家庭成员。

有了公积金受益人提名,您的公积金储蓄将以现金形式分配给您提名的受益人,除非您选择了另一种提名方式(根据常例,您的受益人将以现金方式收到您的公积金储蓄。或者,您可以选择在“强化版提名计划(Enhanced Nomination Scheme, ENS)下提名受益人,把公积金储蓄存入受益人的公积金户头里。欲知有关强版提名计划(ENS)的更多信息,请浏览cpf.gov.sg)。

您可以登录cpf.gov.sg,在网上完成公积金受益人提名。或者,您也可以亲临任何一家公积金服务中心,在客户服务人员的见证下填写公积金受益人提名表格。

想要了解更多的小伙伴

欢迎联系小星球客服

获取完整版资料~

新闻来源:联合早报

公积金相关信息来源: CPF网站