在退休階段 — 選擇您的入息

隨著國人的預期壽命延長,擁有終身入息將有助您更好地為較長的退休生活做好準備。

一旦您達到可領取入息的年齡,您的退休存款將為您提供每月入息。如果您是在1958年或之後出生的新加坡公民或永久居民,並在年滿65歲的6個月前於退休戶頭中存有至少$60,000,那您將被納入公積金終身入息計劃,可在65歲後隨時開始終身領取每月入息。如果您符合上述條件,公積金局將會寫信給您,進一步說明您的選擇並須做出的決定。如果您的出生年份是1957年或更早,您則屬於退休存款計劃(見前文)

若您希望提取部分存款

您若在1958年或之後出生,一旦年滿65歲時,便可從退休戶頭中提取最多不超過20%的存款(包括55歲時可提取的首$5,000)。不過,您的每月入息會因此減少。

若您不急需領取入息

如果您還在工作或有其他收入,您可隨時在達到可領取入息的年齡後,開始領取入息,但不能晚於70歲。領取時間每推遲一年,入息金額就會增加7%。

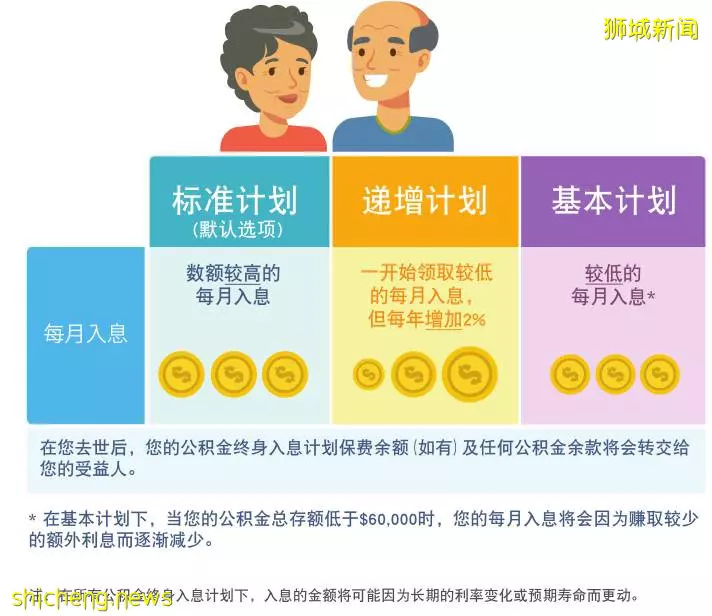

3種公積金終身入息計劃供您選擇

公積金終身入息計劃有三個選項:標準計劃、遞增計劃和基本計劃。這三個計劃各有不同的每月入息數額。您只需在您想開始領取每月入息時(65歲到70歲之間的任何時候)做出選擇。如果您在年滿70歲時尚未決定加入哪個公積金終身入息計劃選項,我們會自動將您納入公積金終身入息標準計劃內,並在您滿70歲時啟動您的每月入息。

#小貼士

您只需稍加規劃,您的組屋便可成為穩定收入來源,幫助您支付退休生活開銷。您可考慮通過幾種組屋套現方式來增加退休收入:

1. 通過屋契回購計劃(Lease Buyback Scheme),出售組屋一部分的剩餘屋契年限。

2. 轉購適合退休後居住的較小組屋,並享有樂齡安居花紅(Silver Housing Bonus)。

3. 出租組屋或多餘的房間。

退休存款計劃

如果您未加入公積金終身入息計劃,您可隨時在年滿65歲至80歲之間申請加入。否則,您將在退休存款計劃下,從退休戶頭領取每月入息,直到退休戶頭的存款用盡為止。

您如何啟動每月入息?

您可以在達到可領取入息的年齡(1954年或更晚出生的會員,目前的可領取入息的年齡為65歲)後至年滿70歲之前的任何時間,通過以下任何方式,指示公積金局啟動您的每月入息:

- 在公積金局網站線上申請;或

- 攜帶身份證前往全島任何公積金服務中心辦理手續。

取決於您選擇公積金終身入息計劃或退休存款計劃,您可考慮以下舉措:

關懷您的親人

您可能也關心配偶或其他親人的退休需求—退休後是否有穩定的收入來源,或能否應付日常開銷。

您可考慮以下3種照顧您親人的方法選項:

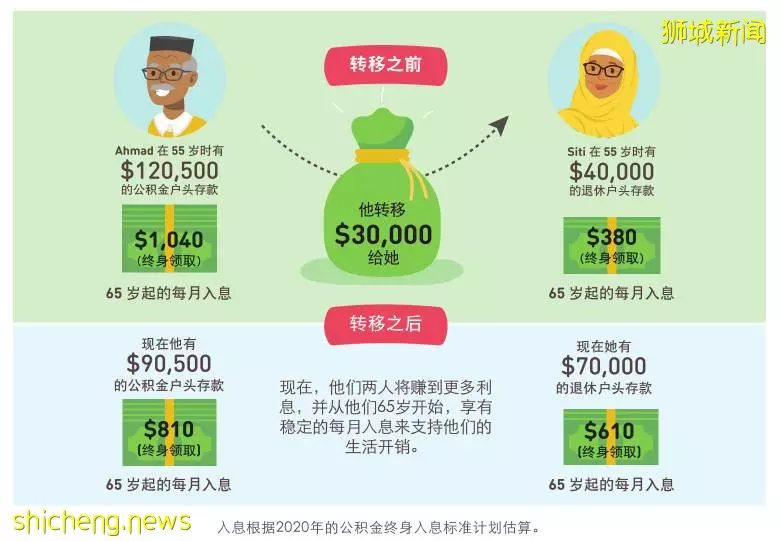

1. 將您的公積金儲蓄中超出基本存款的餘額轉移給配偶

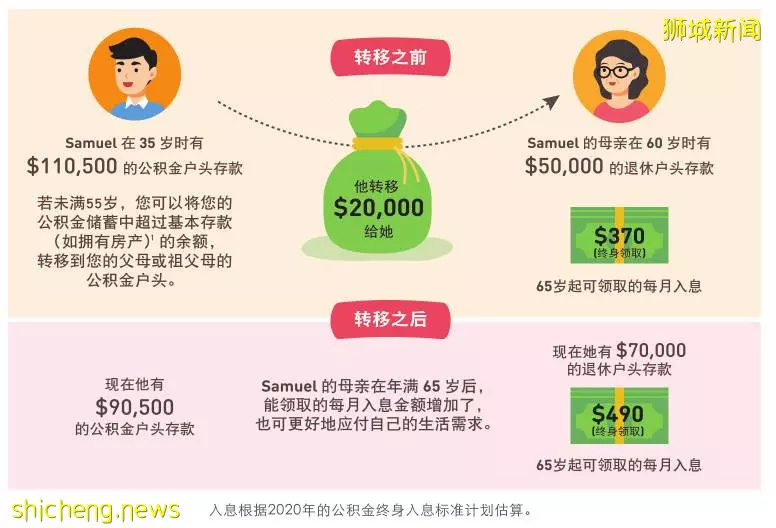

2. 將您的公積金儲蓄中超出基本存款的餘額(如果您擁有房產)(您所擁有的房產的剩餘屋契年限必需至少讓您居住到95歲)轉給父母或祖父母。

3. 用現金填補(如果您用現金填補親人的公積金戶頭,可在下一個年度報稅時,享有高達 $7,000 的年度稅務扣除。須符合條款和條件),或將公積金儲蓄超出全額存款的餘額轉移給其他親人(其他親人指配偶的父母和祖父母,以及自己的兄弟姐妹)。

若您用現金為配偶或父母等親人填補公積金儲蓄,或將公積金儲蓄轉入他們的公積金戶頭,他們將能在公積金終身入息計劃下,領取更高的每月入息,享有穩定的終身收入。

在年滿65歲的6個月前其退休戶頭存款低於$60,000,並被納入退休存款計劃的會員,將從退休戶頭領取每月入息,直到存款耗盡為止。然而,他們也可在年滿80歲之前的任何時候選擇以退休戶頭的存款加入公積金終身入息計劃。

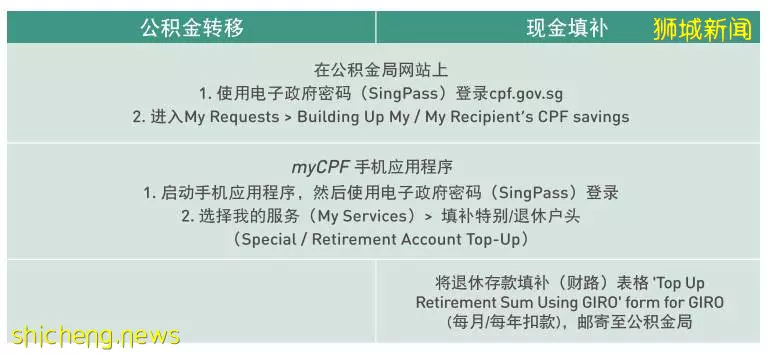

您可以通過以下渠道,為親人的公積金戶頭填補現金或轉移自己的公積金存款:

公積金受益人提名

通過公積金受益人提名,您可註明誰將在您去世後獲得您的公積金儲蓄,以及每位受益人獲得的百分比。如果您沒有提名公積金受益人,在您去世後您的公積金儲蓄將轉交給公共信託局(PTO),由該局根據無遺囑遺產繼承法令或繼承證明書(若是回教徒)分配給您的家庭成員。

有了公積金受益人提名,您的公積金儲蓄將以現金形式分配給您提名的受益人,除非您選擇了另一種提名方式(根據常例,您的受益人將以現金方式收到您的公積金儲蓄。或者,您可以選擇在「強化版提名計劃(Enhanced Nomination Scheme, ENS)下提名受益人,把公積金儲蓄存入受益人的公積金戶頭裡。欲知有關強版提名計劃(ENS)的更多信息,請瀏覽cpf.gov.sg)。

您可以登錄cpf.gov.sg,在網上完成公積金受益人提名。或者,您也可以親臨任何一家公積金服務中心,在客戶服務人員的見證下填寫公積金受益人提名表格。

想要了解更多的小夥伴

歡迎聯繫小星球客服

獲取完整版資料~

新聞來源:聯合早報

公積金相關信息來源: CPF網站