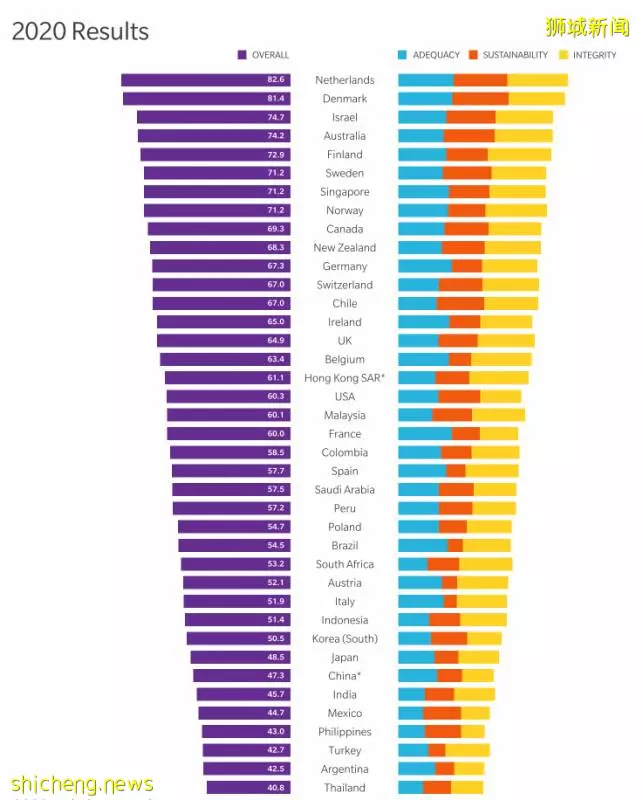

美世Mercer及蒙納士大學商學院和特許金融分析師協會CFA Institute發布聯合文告,公布2020年美世特許金融分析師協會全球養老金指數排行榜。

新加坡的公積金制度連續12年獲評為亞洲最佳的退休養老制度,在全球排行榜上名列第七。

調查人員是依據制度的可持續性、健全度,以及是否充足,這三方面來評估全球39個國家和地區的退休養老機制。

在所有被評估的退休養老制度中,荷蘭以82.6的整體得分高居榜首,評級為「A」。丹麥和以色列分別以81.4分和74.7分排名第二和第三。整體指數得分最低的是泰國,只有40.8分。

在單項排名中,健全度排名第一的依舊是荷蘭,可持續性排名第一的是丹麥,充足度方面排名第一的則是芬蘭。

新加坡在今年的整體得分為71.2,比去年的70.8分高出0.4分。健全度方面,我國獲82.5分;充足度獲74.1分;可持續性則獲59.9分,整體評級為「B」。

新加坡保留了「B」的整體評級,主要是因為我國的公積金制度健全,有很多優點,但和瑞士、澳大利亞、紐西蘭等已開發國家一樣,仍存在改善空間,所以未能達到「A」級。

美世財富和投資新加坡業務總經理鍾志龍建議,我國可從三方面著手改善現有制度。這包括降低門檻鼓勵企業推行退休計劃、提高公積金會員可動用退休儲蓄的年齡,以及將公積金制涵蓋範圍擴大至在本地工作的非居民。

一起來了解一下

排名亞洲第一的養老金制度吧

我國的退休養老機制主要以公積金制度為基礎,涵蓋所有受聘的新加坡公民與永久居民。

退休生活的3項基本需求

當您工作時,所繳交的公積金便會存入普通戶頭(OA)、保健儲蓄戶頭(MA)和特別戶頭(SA)里,以便為這三項基本需求累積儲蓄。當您55歲時,當局會為您設立一個退休戶頭(RA)。

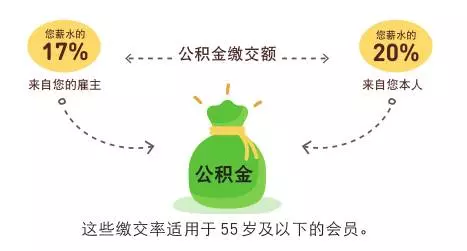

3方攜手合作

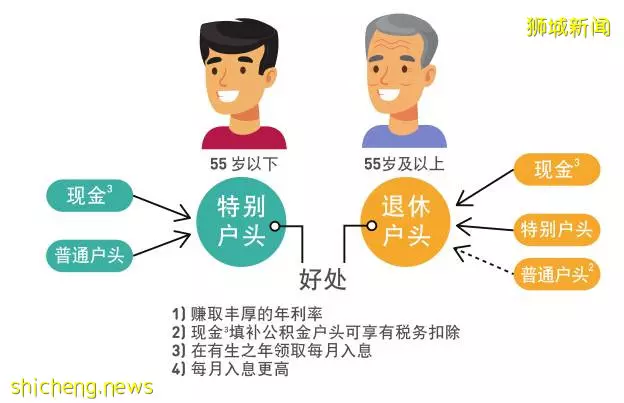

累積公積金儲蓄不僅是您獨自承擔的事,政府,您本人,及您的僱主也同時會給予幫忙,為您累積公積金存款。比方說,如果您不到55歲,您在特別戶頭每存入$1,您的僱主會額外存入$0.85,所以您的總存款是$1.85。

您的公積金儲蓄將會增加

政府為您的公積金總存額的首$60,000支付額外利息(其中最多$20,000可來自普通戶頭),幫助您增加公積金儲蓄。

您可以在55歲前,把普通戶頭的儲蓄轉入特別戶頭以增加存款金額。經過複利效應,特別戶頭中的每$1將在20年後增加不只一倍。比方說,最初的$1.85會在20年後增加道$3.70,並在40年後增加到$7.40。這是您最初存入的$1的7倍!

除了在工作期間繳交的公積金,您也可以選擇使用現金填補您的特別戶頭,並享有每年高達$7,000的稅務扣除 (附帶條件)。

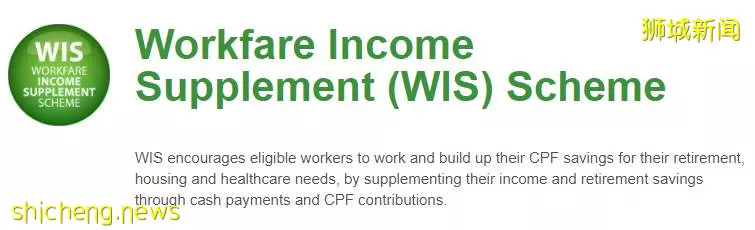

給予低薪工友援助

如果您的工資較低,您也可以獲得在就業補助計劃(WIS)下的額外援助以幫助您累積退休儲蓄。就業補助計劃鼓勵符合資格的員工繼續工作,並且通過現金填補和繳付公積金提高公積金儲蓄,應對退休、住房和醫療保健需求。

如果您符合以下條件,您將可獲得就業補助金:

1 收入包括基本薪金和額外薪金,如加班費和花紅。

2 您過去12個月的每月平均收入不能超過$2,300。

3 35歲以下的殘疾人士最高可獲得$1,700。

做好退休準備 — 增加您的儲蓄

公積金會員可根據各自的需要和風險承受能力,通過不同選項,增加退休儲蓄。

若您時間充裕並具備專業理財知識,您可通過公積金投資計劃(CPFIS),投資購買200多種經核准的金融產品。但要切記一點:預期收益越高,風險也越高。

如果您追求無風險收益,不願意冒風險,可以考慮把存款留在公積金戶頭裡,以賺取可觀的利息。若您想在退休時享有較高的每月入息,可用現金填補特別戶頭(若未滿55歲)或退休戶頭(若滿55歲),最高填補金額以當前全額存款(FRS)或超額存款(ERS)為限。此外,現金填補的金額享有每年高達$7,000的稅務扣除,以當前全額存款為上限。

2 只在特別戶頭的儲蓄全部轉移後。

3 享有每年高達$7,000的稅務扣除 (附帶條規)。

此外,您也可以將普通戶頭的存款轉入特別戶頭(若未滿55歲),或把特別戶頭/普通戶頭2的存款轉入退休戶頭(若滿55歲),以賺取更高的利息。您轉入特別戶頭的最高金額為當前全額存款,而轉入退休戶頭的最高金額則是當前超額存款。由於現金填補和戶頭間轉帳不可逆轉,請您在轉帳前,務必做好財務規劃。

#小貼士:

如果您曾經動用公積金購買房子,您可考慮用現金返還公積金戶頭,以賺取公積金利息。您可以用電子政府密碼 (SingPass) 登錄公積金局的網上服務 my cpfOnline Services,查看您可返還的金額,然後再提出返還申請。

步入55歲 — 預備您的退休存款

當您年滿55歲時,您公積金特別戶頭和普通戶頭的儲蓄將會轉入退休戶頭(轉入金額以全額存款為上限),成為退休存款。在公積金終身入息計劃 (CPF LIFE) 或退休存款計劃 (RSS)下,當您達到可領取每月入息的年齡時(1954年或更晚出生的會員,目前的入息領取年齡為65歲),您的退休存款將為您提供每月入息。

您可以根據渴望的退休生活方式,選擇最合適的入息選項。根據您理想中的每月入息數額,可以計算出您在退休戶頭中需有多少存款。

您理想中的每月入息是多少?

1(BRS) 基本存款 — 如果您擁有房產。你所擁有的房產的剩餘屋契年限,必需足以讓您住到95歲。

2(FRS) 全額存款是基本存款的 2 倍 — 如果您沒有房產,或者想要獲得較高的入息

3(ERS) 超額存款是基本存款的 3 倍 — 如果您想要獲得更高的入息

您在55歲時預備的退休存款將賺取利息並逐年而增加。以下圖表說明,您的退休存款在不同年齡所增加的金額。如果您希望獲得特定的入息金額,可按不同年齡預備相應的存款金額。請注意,55歲以上的會員可填補的最高數額(以目前的超額存款為頂限)。

公積金局早前公布2020年至2022年間滿55歲的會員退休戶頭應有的退休存款,以助您能更好地規劃退休生活。

#小貼士

您可以繼續通過以下方式償還房貸:

• 在54歲時,申請保留普通戶頭的儲蓄。這樣,該儲蓄就不會在您滿55歲時轉入退休戶頭。

• 使用您普通戶頭中的新繳交公積金金額。

您年滿55歲後應決定的事項

退休戶頭應該存下多少錢?

根據您理想的每月入息數額,可以計算出您在退休戶頭中需預留多少存款。您理想的每月入息越高,需要預留的存款就越多。您可用現金填補,或將特別戶頭/普通戶頭(特別戶頭的儲蓄將首先轉出,然後再轉出普通戶頭的儲蓄)的存款轉入退休戶頭(以超額存款為上限),以享有更高的入息。

是否應該提取存款?

您可從特別戶頭和普通戶頭裡提取最多$5,000,或在退休戶頭裡預留(i)全額存款或(ii)基本存款(如果您有房產-您的房產的剩餘屋契期限,至少要能供您住到 95歲)之後的餘額(指普通戶頭、特別戶頭和退休戶頭的儲蓄。退休戶頭儲蓄不包括填補金額、利息和任何政府津貼)。

然而,如果您沒有急用,您可以將儲蓄留在公積金戶頭裡繼續賺取利息。在您滿55歲後,如有需要您可以在任何時候,一次過或分批提取儲蓄,提取的次數並不受限制。若使用PayNow,您幾乎可以立即收到所提取的公積金儲蓄。