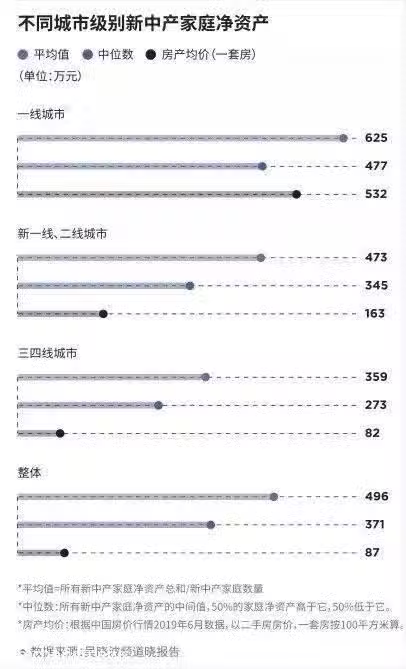

中国新中产家庭资产中位数是371万元

近日发布的吴晓波频道解读《2019新中产白皮书》和《新中产的投资与消费》分析。

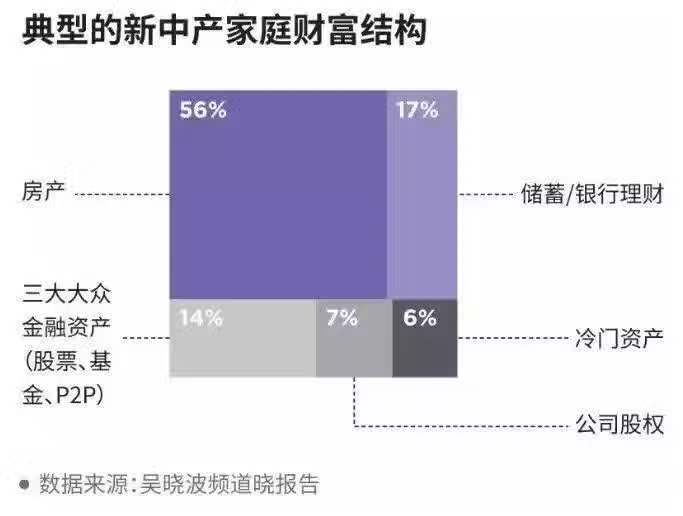

在中国,56%的新中产拥有房产,其中39%是自住房产,17%是投资房产。

而且新中产大幅度的负债来自于房贷,但因为不少新中产的年纪在30多岁以上,这时候他们早就已经买了房子,所以每年的负债率是在向下走的。

此外新中产的整体收入预期是下降的,去年有50%的人觉得自己明年的收入会增长10%,但今年只有30%的人还保有同样的想法,但88.3%的新中产有工资以外的其他收入。

当然中国的不同城市的,新中产家庭财富中间数差距颇大。

一线城市新中产家庭资产中位数高达477万,比三四线城市的273万,足足多了204万!

新中产阶级除了买房还可以买些什么呢?应该如何更好的规避风险呢?

今天就来和大家分享一些。

新中产阶级往往被孩子、房子、工作等捆绑在国内。所以更需要进行海外资产配置,因为风险面前,富人阶级抵御风险的能力更强,海外资产配置至少可以在战略上给新中产留一条退路,不至于在巨大风险发生时一无所有。

海外资产配置

海外资产配置是指根据投资需求将投资资金在海外不同资产类别之间进行分配。通常是将资产在低风险、低收益证券与高风险、高收益证券之间进行分配。

以非本币(但要是国际上通用的、较易接受的货币,如美元、港币、欧元、日元等)计价的各类资产,如货币、有价证券、实物、知识产权或技术、股权、债权等资产和权益或提供担保,多以美元计价,有时也会使用欧元、英镑、日元等货币计价,一般在哪个国家购买的资产,就以该国的货币计价。

对于国人来说,其配置的海外资产多分布在香港、新加坡等发达国家或地区,选择一个好的国家或地区,能够政治稳定、法制健全、私有产权能得到强有力的保护,先不说收益多少,最起码资产是安全的。

海外资产配置现状

如果做一个横向比较,我们会发现中国人海外资产配置比例并不高。发达国家家庭海外资产配置目前约为15%左右,某些国家甚至更高,比如新加坡,由于自身市场太小,资本市场又发达,足不出户就可以全世界投资,所以比例更是高达37%。

而中国家庭的海外资产配置目前仅为4%~5%左右。也就是说,绝大部分的中国家庭是没有海外资产的。即便是中国的高净值人群,海外资产配置比例也并不高。

近年,朋友圈、微博里都在发:王健林又在国外砸钱啦!潘石屹带着资产“外逃”啦!李嘉诚把钱都搬到欧洲啦!可大众舆论却将这些新闻引向了一场有关“爱不爱国”的大讨论。其实这和爱不爱国、有没有责任感,都扯不上丝毫关系,纯粹是资本的逐利行为。对于资本来说,从不应该有国界。

如果你的资产超过一亿美金,通常就需要Family Office来管理你的投资组合了,而这个投资组合是全球性质的,东南亚的地产,香港的基金、保险等。只要是风险收益评估达标,都会列在投资组合之内。资产到了这个级别,一般来说都会有稳定的收益和回报,这也就是为什么处于世界TOP1%的富豪资产能够一直积累、传承,和其余的人不断拉开差距。

为什么要海外资产配置?

1、对冲汇率风险

为了对抗汇率风险,越来越多的中产阶级以上家庭将美元作为必要的配置资产之一,对于高净值人群更是如此。

2、合理节税避税

在发达国家,富人进行海外资产配置的目的,除了投资、住房度假需求外,更多的是为了避收入所得税。海外配置可以为投资者在对冲汇率风险以及单一经济体的利率、政策风险提供思路。在世界日趋“全球化”的今天,进行海外资产配置已经被越来越多的国人所接受。

为什么首选香港保险?

如今向海外配置资产的方式有很多种,其中兼具安全性与高保障高收益的非香港保险美元保单莫属。

香港保险因其可将人民币转化成美元资产和稳定可观的收益,这两年尤其被内地客户欢迎。常见的几种香港保险品类:

储蓄分红险

比较常见的香港分红储蓄险有年化收益率高,一些热销产品进入长线投资年度之后,年化收益超过6%。这类保险风险低,很受欢迎。

大部分储蓄险保障年限长,在缴费期结束后,提取灵活,可作为孩子的教育金,婚嫁金,及自己的养老金,及遗产规划。可真正实现一张保单养三代人,对于高净值人群用来分散风险是一种理性的选择。

重大疾病险

重疾险是指由香港保险公司指定的重大疾病,如癌症、器官移植、中风等为保险对象,若受保人在保障期间内罹患重大疾病之一,则由保险公司对所医疗费用进行赔偿的商业保险行为。

香港保险公司的重疾险产品都是返还本金型的保险产品,如受保人终身未发生受保的重大疾病,受保人退保之时可获得本金和利息的返还,同时还兼具人寿保障功能。

人寿保险

人寿保险是为了保障投保人因不可预测死亡而给家人带来的创伤和损失。香港人寿保险还兼具储蓄分红功能,所以对于在保障期间仍然生存的投保人,香港保险会定期支付保险退休金。因此,每个家庭主要收入来源都需要购买高额人寿保险,是对家庭的一种爱护和责任。

总结

对于中产阶级来讲,要想做到完全安全的资产配置全球化是有一定困难的。因为我们很难拥有足够多的专业知识和专业信息获取渠道来分析整个市场。这就使得我们要借助一些特殊的渠道和工具来实现这种配置,香港的美元保单是非常好的一种工具。

个人的全球资产配置,要想到达理想的收益率,就必须要有理想的资产做配置。但是理想的资产对于90%的人来说都是未必能买到的,而且什么样的资产算作理想的资产可能也是90%的人搞不清楚的。但是香港保单就可以解决这些烦恼,实现新中产阶级全球资产配置的想法。