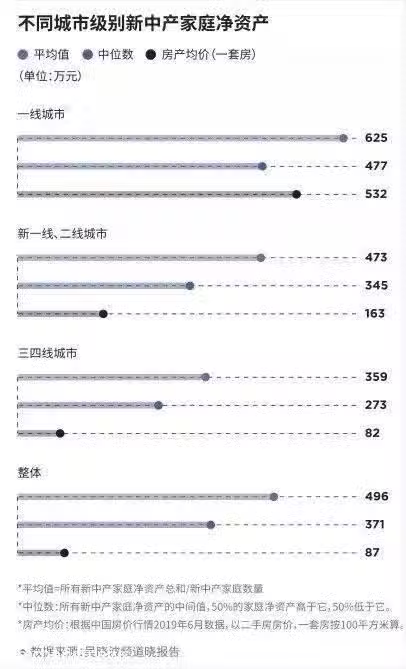

中國新中產家庭資產中位數是371萬元

近日發布的吳曉波頻道解讀《2019新中產白皮書》和《新中產的投資與消費》分析。

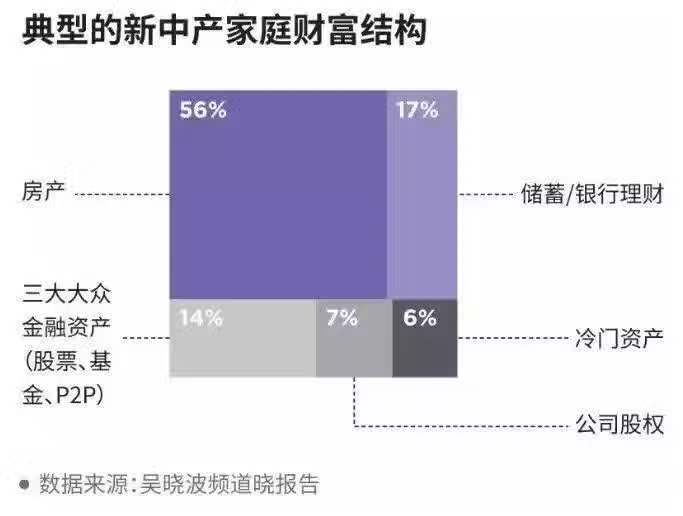

在中國,56%的新中產擁有房產,其中39%是自住房產,17%是投資房產。

而且新中產大幅度的負債來自於房貸,但因為不少新中產的年紀在30多歲以上,這時候他們早就已經買了房子,所以每年的負債率是在向下走的。

此外新中產的整體收入預期是下降的,去年有50%的人覺得自己明年的收入會增長10%,但今年只有30%的人還保有同樣的想法,但88.3%的新中產有工資以外的其他收入。

當然中國的不同城市的,新中產家庭財富中間數差距頗大。

一線城市新中產家庭資產中位數高達477萬,比三四線城市的273萬,足足多了204萬!

新中產階級除了買房還可以買些什麼呢?應該如何更好的規避風險呢?

今天就來和大家分享一些。

新中產階級往往被孩子、房子、工作等捆綁在國內。所以更需要進行海外資產配置,因為風險面前,富人階級抵禦風險的能力更強,海外資產配置至少可以在戰略上給新中產留一條退路,不至於在巨大風險發生時一無所有。

海外資產配置

海外資產配置是指根據投資需求將投資資金在海外不同資產類別之間進行分配。通常是將資產在低風險、低收益證券與高風險、高收益證券之間進行分配。

以非本幣(但要是國際上通用的、較易接受的貨幣,如美元、港幣、歐元、日元等)計價的各類資產,如貨幣、有價證券、實物、智慧財產權或技術、股權、債權等資產和權益或提供擔保,多以美元計價,有時也會使用歐元、英鎊、日元等貨幣計價,一般在哪個國家購買的資產,就以該國的貨幣計價。

對於國人來說,其配置的海外資產多分布在香港、新加坡等已開發國家或地區,選擇一個好的國家或地區,能夠政治穩定、法制健全、私有產權能得到強有力的保護,先不說收益多少,最起碼資產是安全的。

海外資產配置現狀

如果做一個橫向比較,我們會發現中國人海外資產配置比例並不高。已開發國家家庭海外資產配置目前約為15%左右,某些國家甚至更高,比如新加坡,由於自身市場太小,資本市場又發達,足不出戶就可以全世界投資,所以比例更是高達37%。

而中國家庭的海外資產配置目前僅為4%~5%左右。也就是說,絕大部分的中國家庭是沒有海外資產的。即便是中國的高凈值人群,海外資產配置比例也並不高。

近年,朋友圈、微博里都在發:王健林又在國外砸錢啦!潘石屹帶著資產「外逃」啦!李嘉誠把錢都搬到歐洲啦!可大眾輿論卻將這些新聞引向了一場有關「愛不愛國」的大討論。其實這和愛不愛國、有沒有責任感,都扯不上絲毫關係,純粹是資本的逐利行為。對於資本來說,從不應該有國界。

如果你的資產超過一億美金,通常就需要Family Office來管理你的投資組合了,而這個投資組合是全球性質的,東南亞的地產,香港的基金、保險等。只要是風險收益評估達標,都會列在投資組合之內。資產到了這個級別,一般來說都會有穩定的收益和回報,這也就是為什麼處於世界TOP1%的富豪資產能夠一直積累、傳承,和其餘的人不斷拉開差距。

為什麼要海外資產配置?

1、對沖匯率風險

為了對抗匯率風險,越來越多的中產階級以上家庭將美元作為必要的配置資產之一,對於高凈值人群更是如此。

2、合理節稅避稅

在已開發國家,富人進行海外資產配置的目的,除了投資、住房度假需求外,更多的是為了避收入所得稅。海外配置可以為投資者在對沖匯率風險以及單一經濟體的利率、政策風險提供思路。在世界日趨「全球化」的今天,進行海外資產配置已經被越來越多的國人所接受。

為什麼首選香港保險?

如今向海外配置資產的方式有很多種,其中兼具安全性與高保障高收益的非香港保險美元保單莫屬。

香港保險因其可將人民幣轉化成美元資產和穩定可觀的收益,這兩年尤其被內地客戶歡迎。常見的幾種香港保險品類:

儲蓄分紅險

比較常見的香港分紅儲蓄險有年化收益率高,一些熱銷產品進入長線投資年度之後,年化收益超過6%。這類保險風險低,很受歡迎。

大部分儲蓄險保障年限長,在繳費期結束後,提取靈活,可作為孩子的教育金,婚嫁金,及自己的養老金,及遺產規劃。可真正實現一張保單養三代人,對於高凈值人群用來分散風險是一種理性的選擇。

重大疾病險

重疾險是指由香港保險公司指定的重大疾病,如癌症、器官移植、中風等為保險對象,若受保人在保障期間內罹患重大疾病之一,則由保險公司對所醫療費用進行賠償的商業保險行為。

香港保險公司的重疾險產品都是返還本金型的保險產品,如受保人終身未發生受保的重大疾病,受保人退保之時可獲得本金和利息的返還,同時還兼具人壽保障功能。

人壽保險

人壽保險是為了保障投保人因不可預測死亡而給家人帶來的創傷和損失。香港人壽保險還兼具儲蓄分紅功能,所以對於在保障期間仍然生存的投保人,香港保險會定期支付保險退休金。因此,每個家庭主要收入來源都需要購買高額人壽保險,是對家庭的一種愛護和責任。

總結

對於中產階級來講,要想做到完全安全的資產配置全球化是有一定困難的。因為我們很難擁有足夠多的專業知識和專業信息獲取渠道來分析整個市場。這就使得我們要藉助一些特殊的渠道和工具來實現這種配置,香港的美元保單是非常好的一種工具。

個人的全球資產配置,要想到達理想的收益率,就必須要有理想的資產做配置。但是理想的資產對於90%的人來說都是未必能買到的,而且什麼樣的資產算作理想的資產可能也是90%的人搞不清楚的。但是香港保單就可以解決這些煩惱,實現新中產階級全球資產配置的想法。