随着社会的不断发展和经济格局的变迁,新加坡政府一直在积极调整其公共政策以更好地适应时代的需求。其中,新加坡公积金(CPF)作为国家的社会保障体系之一,一直备受关注。就在今年年头发布的2023年财政年预算案声明里提到,政府将从2023年9月1日起,对公积金政策作出相应的改变,那么,让我们来看看,在即将来临的2024年,公积金政策都有哪些具体的调整

调整一 / NUMBER ONE

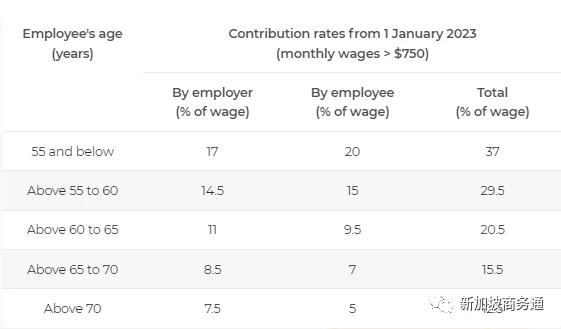

年龄介于55岁至70岁的公民和永久居民雇员的公积金缴交率将调高(2019年宣布调整,2022年首次实施)

从2024年1月1日起,年龄介于55岁至70岁的公民和永久居民雇员缴交率将调高0.5到1个百分点,雇主也须缴交多0.5个百分点。

与往年的调整相同,因调整而多缴交的公积金金额全数存放在雇员的公积金特别户口,帮助公积金会员获得更多退休储蓄。

今年是第三年调高缴费率,2030年调整完毕,年龄介于55岁至60岁的公积金会员的缴费率将和55岁及以下者一致,即雇员和雇主的公积金缴交率分别为20%和17%,总缴交率为37%

调整二 / NUMBER TWO

公积金月薪收入顶限调高 (2023年宣布调整,2023年首次实施)

在2023年预算案中还宣布了,公积金月薪上限 (CPF OW) 调高,这次将从2024年1月1日起调到到6800新。年缴公积金顶线将保持不变,在10万2000新

什么是每月缴交公积金的收入顶限?

公积金局把总薪分为普通工资和额外工资。公积金月薪上限是“普通工资”应缴交的公积金款项的最高金额。

公积金缴款的计算方式是根据月薪或顶限,视何者为低。55岁及以下的雇员和雇主的公积金缴交率分别为20%和17%。

2023年9月1日之前,中央公积金上限为6000新币。假设雇员赚1万新币,但由于有6000新币上限,中央公积金只可支付6000新币的工资。其余的4000新币人不受中央公积金的限制。

2024年1月1日后,中央公积金的上限增加到6800新币。因此,如果同一名雇员赚取1万新币,中央公积金已可支付6800新币。因此,基本上,他向中央公积金支付的款项较多,而获得的净薪酬则较少。

连续15年获评亚洲最佳的制度

新加坡的公积金制度连续15年获评亚洲最佳退休养老制度,在全球47个国家和地区中排名第七,比去年提升了两位。

那么能让新加坡的养老金制度在国际上备受好评的原因到底是什么呢?

公积金制度的成功在于其强制性的储蓄机制。通过雇主和雇员的共同缴纳,制度确保了劳动者在职业生涯中定期储蓄,为将来的养老生活做好准备。

理论上劳动收入50新币以上,雇主都需要为雇员缴纳CPF,前提是雇员身份为新加坡公民或永久居民PR,不同年龄的企业和个人缴纳比例不同,55岁之前雇主缴纳17%,个人20%,比例如下

这种强制性的储蓄机制有助于提高整体的养老金储备水平,减轻了政府在养老金方面的负担。此外,这也为个体提供了一种稳健的财务规划方式,降低了个体因未来养老而面临的不确定性。

公积金制度的透明度和灵活性也为其好评提供了支持。制度规定清晰,公众对于自己的储蓄和投资情况有清晰的了解。这种透明度不仅增加了公众对制度的信任,也使得个体能更好地规划自己的财务未来。

同时,公积金允许个体根据自己的需求和风险承受能力做出投资选择,这为个体提供了更多的自主权,使得他们能够更好地适应个体差异。

另外,公积金制度通过各种手段促进了住房拥有。公积金可以用于购房,为居民提供了一种实现居民自住和稳定社会结构的途径。这不仅有助于提高居民的生活质量,也有助于社会的长期稳定。

住房问题一直是全球范围内备受关注的社会问题,而新加坡通过公积金制度的巧妙设计,在一定程度上解决了这一问题。

公积金制度的好评还在于其对于个体发展的支持。除了提供养老金外,公积金还可以用于其他方面,如子女教育、医疗等。这种多功能性使得公积金不仅仅是一个养老金制度,更是一个全方位的个体发展支持系统。这使得个体在职业生涯中更加安心,有更多的资源用于提升自身和家庭的生活水平。

新加坡的公积金主要分为以下4个户口:

普通账户 (OA)

即通常理解的住房公积金户头,最低年利息2.5%,占缴纳最大比例23%,主要用途有:

房产相关支出:政府组屋HDB和私人住宅Condo(包括别墅Landed)房屋购置首付和按揭,律师费,HDB的维修费,以及Landed部分改建费。需要注意的是,房产出售时,通过CPF还款的部分要连本带OA利息返回自己的CPF OA账户,下次购房可以继续使用。

Home Protection Scheme(家庭保障计划) - 如果用CPF还房贷,默认会用OA为你购买一份保额为贷款余额的意外保险HPS,直到还清贷款或受保人意外身故/终身残疾为止,可自己主动申请取消保险。

Dependants' Protection Scheme(家属保障计划) - 10-60岁的用户自动默认受保的意外险,保额46,000新币,由第三方保险公司运营,可自己主动申请取消保险。

Investment (CPFIS-OA) - OA投资计划,需要在三家本地银行(DBS/UOB/OCBC)之一开设CPFIS账户才能进行投资,OA存款余额2W以上部分可用于投资黄金/股票/基金类第三方理财产品,理财产品由基金、保险公司等第三方提供,清仓时所有本金加获利必须全额返回OA户头。

教育贷款计划 - 可申请MOE Tuition Fee Loan 支付子女本地几所大学的学费,仅以贷款方式发放,日后需要返还CPF户头。

保健储蓄账户 (MA)

顾名思义,这是政府的强制全民医保账户,最低年息4%,你可以用它来:

支付保险保费,比如CPF提供的MediShield Life(终身健保) , Integrated Shield Plan(综合保险计划), Careshield Life (终身护保计划)

支付手术、住院费,部分门诊费,医学检查费,康复费,慢性疾病治疗费,临终关怀等等。

支付产检,人工助孕,婴儿生产费。

与OA不同,MA账户是有总额限制的,2023年最新上限为68500新币,超过限额的缴纳将自动转存到SA户头。

特殊账户 (SA) + 退休账户 (RA)

这部分就是养老存储和保险,55岁之前养老储蓄在SA户头内,55岁时CPF会为你开始新的退休账户RA,并将SA和OA户头的余额合并到RA账户以供退休后使用,SA/RA也提供最低4%的年息。

Investment (CPFIS-SA) - 跟OA投资计划相同,需要在三家本地银行之一开始CPFIS账户才能进行投资,SA存款余额4W以上部分可用于投资黄金/股票/基金类第三方理财产品,理财产品由基金、保险公司等第三方提供,清仓时所有本金加获利必须全额返回SA户头。

支付CPF Life即终身养老保险,可选基础/全额/增强三种养老保险计划,分别需用RA账户的余额支付99,400 / 198,000 / 298,200新币(2023年标准),从65岁至去世,均可每月领取几百至两千多新币的养老金,多存多取。存够全额养老计划Full Retirement Sum (FRS)以外的养老金,可自行随意提取,未存够的则只能最多提取5000新币.

关于CPF的冷知识 / DO YOU KNOW?

截至2022年CPF全岛用户数约为4.2万人,所有账户总余额5400亿新币

CPF的资金除少部分由公积金局自行投资外,大部分购买了GIC发放的专项国债已保本保息,也就是说实际的资本投资是由GIC管理

CPF用户用OA/SA投资计划投资了230亿新币第三方理财产品

CPF每季度收到的雇主雇员缴纳额约为110亿新币,每季度各账户出款50亿新币以上

2021全年发放利息183亿新币,收到现金充值48亿新币

CPF核心交易平台每天处理批处理作业6000次以上,即时API访问3百万次以上

在2021年全球社保基金资产规模排名中,CPF以375亿美元排名第九

公积金政策的调整不仅是一场制度层面的变革,更是对未来的关照和投资。这些调整的背后,是政府对于国民福祉的不懈追求,是为了让每一位新加坡人都能在日渐变化的时代中,享受到更全面、更贴心的社会保障。