2023年的展望,转载自 The Business Times 在2022年12月28日的一篇英文报道。其中引用了各大房产公司及相关研究机构的观点。也有详实的数据。

分析师表示,新加坡的私人住宅市场将在 2023 年保持弹性,其他中央区 (RCR) 将在价格表现和新项目推出方面处于领先地位。

房屋供应会增加。然而,市场分析人士认为明年待售项目的质量将支持定价。需求来自那些希望升级房屋的购房者,以及被新加坡安全和好客的环境吸引而来的外国人。

2023年新加坡房产市场将继续保持弹性。这会使得新加坡在全球主要城市中脱颖而出。其他主要城市,像伦敦和香港正面临因央行大幅加息而引起的房价下跌。

根据 Huttons Asia 的估计,新公寓的总供应量将在 2023 年增加至 10,000 至 12,000 套左右,分布在 40 个项目中。大约一半的单位将位于 RCR,30% 位于中央区以外的大众市场 (OCR),以及 20% 在市中心或核心中心区 (CCR)。

相比之下,开发商在 2022 年前 11 个月推出了 4,592 套私人非有地住宅。大约 37%位于OCR,RCR和CCR各占30%。

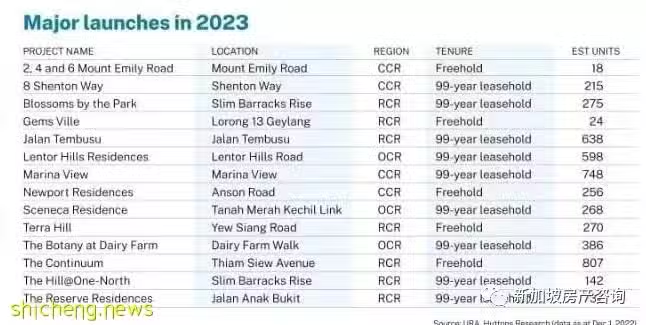

在 RCR 明年推出的新项目中,ERA Realty 研究和咨询公司负责人 Nicholas Mak 指出,一些“相当大的项目”将位于 Jalan Tembusu 和 Katong 地区,有 600 至 800 个单位,估计中位价格约为 每平方英尺 (psf) 2,200 新元至 2,400 新元。

我们很少有这么大的项目,”他说,“一旦启动,我认为它们将推动市场。”

其他可能会看到价格进一步上涨的 RCR 地区包括 第 5 区(西海岸、巴西班让和金文泰)和第 16 区(勿洛和上东海岸)。CBRE 东南亚研究主管 Tricia Song 将此归因于该地区即将推出的具有吸引力的项目,包括混合开发项目,例如 MCC Singapore 在丹那美拉的 Sceneca Residence;EL Development 在 Buona Vista 的Blossom by the Park;位于 Jalan Anak Bukit 的 The Reserve Residence,由远东机构和信和集团共同开发。

第 26 区(Mandai 和 Upper Thomson)也可以“继续看到持续上涨的价格”,因为预计 Lentor 地区将在 2022 年的政府土地销售 (GLS) 地块推出新项目。其中包括 2022 年 1 月出售的 Lentor Hills Road Parcel A ,以及 2022 年 9 月售出的 Lentor Central 和 Lentor Hills Road 地块 B。

至于 OCR,One Global Group 研究和内容创作高级分析师 Mohan Sandra-segeran 预计开发商将在最近推出的每平方英尺 2,000 新元的新基准价格的基础上进一步发挥,例如 Ang Mo Kio 的 AMO Residence, Lentor Modern and Sky Eden@Bedok。

根据市场表现,由华业集团及其合作伙伴新加坡置地集团和庆隆集团联合开发的 AMO Residence 于 去年7 月以每平方英尺 SS2,100 左右的水平推出。Guocoland 的 Lentor Modern 推出时的中位价为每平方英尺 2,108 新元,而星狮地产的 Sky Eden@Bedok 的中位价为每平方英尺 2,118 新元。

同时,分析师预测CCR 的价格将保持坚挺,这主要是由于该地区缺乏显著的新项目。

ERA Realty 的 Mak 预计明年 CCR 只会推出一个大型项目:Marina View 的 GLS white site,他认为 IOI Properties 的售价约为每平方英尺 3,000 新元。

相当积极的市场前景来自于 2022 年的强劲表现,其中 OCR 处于领先地位。

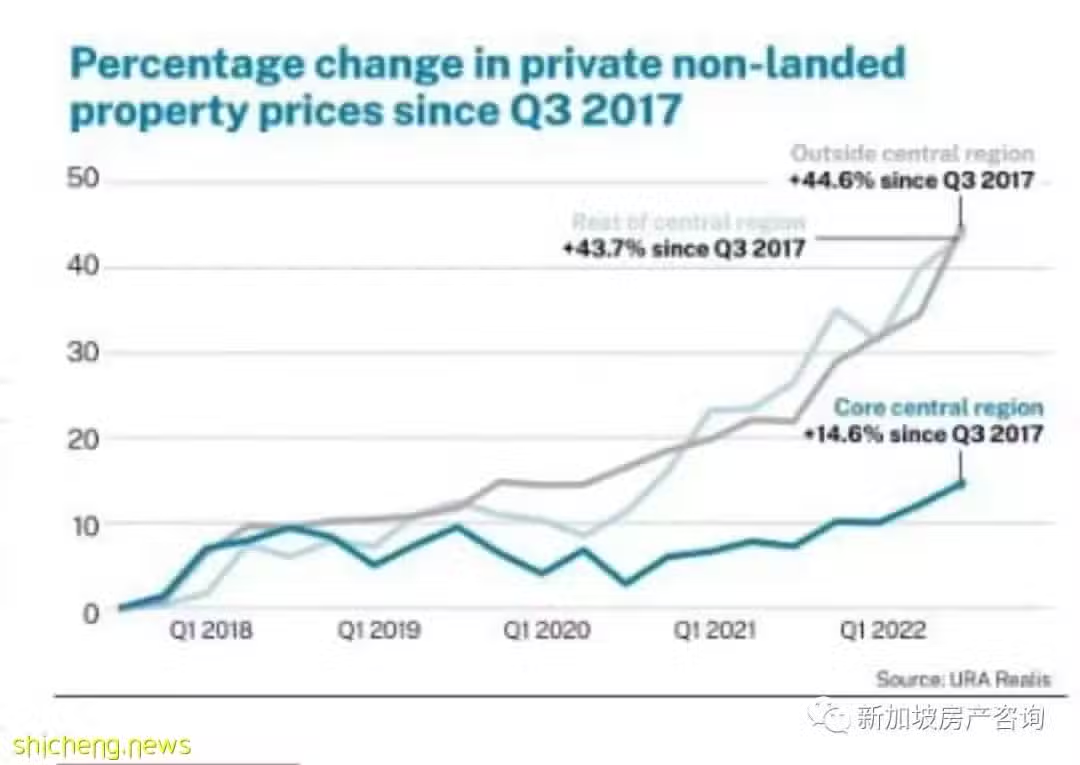

2022 年前三个季度,全岛非有地私人住宅价格指数上涨 8.2%。OCR 和 RCR 的价格上涨推动了增长,分别上涨 9.8% 和 9.4%。CCR 价格涨幅不到一半,为 4.2%。

OCR 和 RCR 历史上以来都属于增长速度较快的区域。从 2017 年第三季度到 2022 年第三季度,CCR 的公寓价格上涨了 14.6%,而 OCR 和 RCR 的价格分别上涨了 44.6% 和 43.7%。

PropertyGuru 房地产智能、数据和软件解决方案负责人 Lee Nai Jia 表示,在之前的上行周期中也是如此。从 2009 年第二季度到 2013 年第二季度,CCR 的公寓价格指数增长了 48.6%。OCR 和 RCR 的价格分别飙升了 71.2% 和 62.8%。

他说:“当住宅市场的需求相对于供应增加时,OCR 和 RCR 往往会比较容易感受到这种影响,因为该细分市场通常以升级者或刚刚开始渐进式积累资产的人为主要购买人群。”

“他们的需求更有弹性,对收入或政府组屋 (HDB) 价格的变化反应更灵敏。”

另一方面,CCR 的公寓迎合了 5% 到 10% 的富有新加坡人的需求,Lee 说。他说:“市场上的销售量往往较低,因为潜在买家的数量较少,而且该细分市场的房屋较少。”

OCR 领先的另一个原因是它在过去一年中推出的新公寓比 CCR 和 RCR 更具吸引力。

随着 Lentor Modern 的推出,26 区(一个涵盖 Mandai 和 Upper Thomson 的 OCR 市场)的中位数价格在 2017 年第三季度和 2022 年第三季度之间取得 134% 的最高增长率,Lentor Modern 是“该区13 年来的第一个主要新项目”,世邦魏理仕的 Song 指出。

第 28 区(杨厝港和实里达)和第 20 区(宏茂桥、碧山 和 汤申)在推出 AMO Residence 后,同期价格分别上涨了 56% 和 54%。

这些“受欢迎的新公寓”推动了价格上涨,尤其是在升级需求被压抑和供应不足的地区,例如宏茂桥等成熟城镇,”宋说。

Knight Frank 研究主管 Leonard Tay 强调,OCR 的价格也受到组屋提升者的推动,他们在组屋转售市场上获得了“大幅”价格上涨。

“这群买家大大提高了 OCR 的价格,从 2020 年第一季度的低谷到 2022 年第三季度的当前峰值价格上涨了 26.4%”

他说,这导致私人住宅价格的阶梯进一步升级,RCR 的价格从 2022 年第二季度的低谷上涨 32.5% 至 2022 年第三季度的当前峰值。

明年,其中许多价格上涨压力可能会持续存在。

PropertyGuru 的 Lee 表示,尽管利率上升,但组屋升级者和“财富代际转移中获利”的首次置业者将继续推动市场,支持新的价格基准。

“除非组屋转售市场放缓或失业统计数据显著回升,价格应该保持不变,”他说。

Huttons Asia 高级研究总监 Lee Sze Teck 补充说,市场的弹性也可能是由于“低投机活动和充足的流动性”来消化掉更高的利率。

此外,投资者,尤其是超高净值人士,被新加坡的商业友好型环境和高质量的生活所吸引。他说:“全球不确定性也提升了像新加坡这样的避风港作为投资物业的主要地点,”(而且)强劲的房地产市场甚至可能吸引更多海外买家的兴趣。