开门见山,不绕弯子,这个自己投保、家人受益的保险,就是寿险。

寿险,顾名思义,保障的是人的生命,以出现身故为赔付条件,相较于新加坡的住院险、重疾险、意外险等医疗险的复杂条款,寿险明显要简单很多。

在华人传统观念里,面对“死亡”这两个字,我们多是避而不谈。然而,当意外或死亡风险来临的时候,尤其对家中的经济支柱而言,这个代价是极其惨重的,对一个家庭的影响近乎是灾难性的,之后突如其来的经济负担,也是难以承受的。

作为家中的主要收入来源,健康的时候,配置一份寿险,是相当有必要的,若某一天不幸出现意外(任何人都不希望发生),保险公司赔付的一笔理赔款,可以让家人继续生活。这也是标题所说的,寿险的受益者是家人,而非自己。

在新加坡,寿险分终身寿险和定期寿险,两者都以身故为赔付条件,区别主要有两点:

第一,保障期限不同,终身寿险保障的是终身,而定期寿险,则有明确的保障期限,投保人可选择保障到70岁,或者选择保障5年或10年等等;

第二,人的生命总会有结束的那一天,所以终身寿险,100%是可获得赔付的,定期寿险则不同,如选择保到70岁,那么保障只在70岁之前有效。

如果预算有限,优先考虑定期寿险,适合普通收入家庭,特别是保障需求高、工作事业刚起步的年轻人,或者是需要赡养老人或抚养孩子负担的中青年群体,可选择保障到70岁、80岁,甚至到99岁(并非终身)。

除了定期寿险,指数万能寿险(IUL),在新加坡也越来越受欢迎。指数万能寿险,是终身寿险的一种,一方面可提供终身的保障,又可实现现金价值和财富传承的多重效果;另一方面,有相对较高的现金价值增长,它与市场指数相关联的,通常参照一个或多个特定指数,如标普500指数,如指数表现良好,投保人保单的现金价值也会获得一个更高的涨幅。

指数万能寿险IUL,有以下5个特点

1、保费低,性价比极高

相较于较普通终身寿险,IUL的保费相当有竞争力,同样年龄和保额,IUL的保费仅为大陆终身寿险的三分之一,是香港终身寿险的一半。差不多只需要一半的预算,就可以配置到同样保额的寿险,省下的钱,还可以做一些其他投资,岂不更好!

2、成本低,透明度高

从产品架构上看,IUL本质上是一种option,只需跟踪指数,而不是投资指数基金,所以无需调仓和支付基金管理费用,所以各种费用低于主动管理基金。

3、收益方面,上封顶,下保底

这也是IUL最受看好的一点,上封顶,下保底,如果跟踪的指数下跌,那么保单现金价值不会出现亏损,如果指数上涨,会获得上涨收益,但保险公司会有一个封顶区间。

4、透明度高,收益相对可观

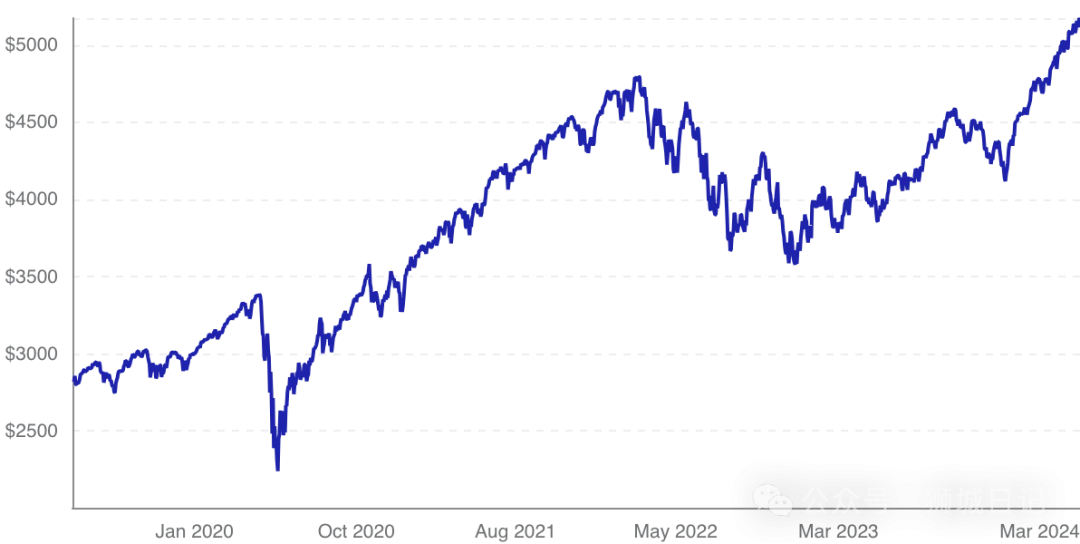

IUL跟踪的指数,都是公开透明,有迹可循的。我们以标普500过去25年的表现为例,共有6年出现负增长,尽管如此,25年平均回报也达到了7.25%,如果把记录拉长至30年,平均回报达到了7.35%。

5、付款灵活,支持部分提取

IUL支持一笔趸交或3年、5年或10年缴付,与此同时,也可在不降低保额的情况下,做部分提取。尽管不建议做提取,但在突发状况时,可应不时之需。

总之,由于IUL的保费性价比极高,对于有寿险需求的人士来说,都会有很大吸引力,而不只针对高净值人士。所以,如果你有终身寿险需求,可考虑5年或10年支付,既可以有一个终身的寿险保障,还可以获得潜在的投资回报,也是把最好的爱和嘱托留给家人。