在当今社会,退休规划是每个人都不可回避的重要议题。在全球范围内,大多数发达国家都深刻认识到保障退休人员晚年生活的重要性,纷纷推出了各自的养老金计划。这些计划犹如一把把保护伞,旨在确保退休人员在年老体衰、丧失工作能力后,依然能够获得稳定的基本收入支持,维持相对体面的生活。

以一些欧洲福利国家为例,它们的养老金体系通常建立在高税收和广泛的社会保障网络之上。政府通过征收高额的所得税和社会保险费,积累起庞大的养老基金,为退休人员提供较为优厚的养老金待遇。

在这些国家,退休人员不仅能够依靠养老金满足基本的生活开销,还能有一定的资金用于休闲娱乐和医疗保健。

然而,这种高福利的养老金制度也面临着诸多挑战,如人口老龄化导致的养老金缺口不断扩大、财政负担过重等问题。

而新加坡的退休保障体系——CPF LIFE(公积金终身入息计划),则走出了一条与众多福利国家不同的道路。

它基于所有公积金会员在工作期间的存款情况,制定了三种别具特色的退休金发放方案,以此为公民和永久居民(PR)提供退休后的经济保障。这种模式更加注重个人的积累和责任,强调通过个人的努力和储蓄来保障自己的晚年生活。

CPF LIFE计划概述

从新加坡公民和PR年满65岁开始,直至他们离世,CPF每月都会向他们发放养老金。不过,需要明确的是,这笔养老金本质上是个人的存款加上政府给予的利息。

这就意味着,个人在工作期间的储蓄情况将直接影响到退休后能够领取的养老金数额。

CPF LIFE所发放的每月退休金数额,主要取决于个人在公积金退休户头(RA)中的存款金额。简单来说,RA中的存款越多,每月能获得的退休金也就越多。

这就像是为自己的退休生活埋下了一颗种子,你在工作期间种下的“储蓄种子”越多,退休后收获的“养老金果实”也就越丰硕。

此外,还有一些因素会影响最终能从CPF LIFE中获得的退休金数额。例如,所有CPF成员可以选择将退休金的发放时间推迟到70岁。

从65岁起,每推迟一年发放退休金,每月最终能拿到的钱大约会增加7%。

这一政策为那些对自己未来收入有信心、希望在退休后获得更高养老金的人提供了一个选择。

举个例子来说,如果一位公积金会员在65岁时每月能收到1,700新币的退休金,那么当他选择将发放时间推迟到70岁时,每月的退休金将增加到2,290新币。

这一增加的幅度相当可观,能够在很大程度上提高退休后的生活质量。

三种CPF LIFE计划详解

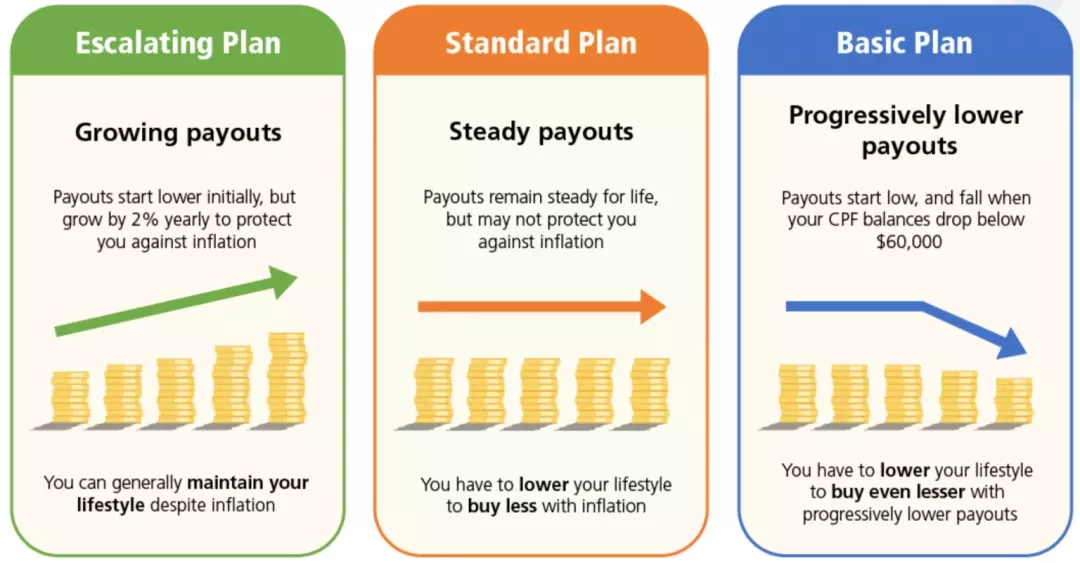

目前,CPF LIFE共有三种计划供会员选择,分别是标准计划(Standard)、基本计划(Basic)和递增计划(Escalating)。

下面为您详细介绍这三种计划的区别:

支付方式

标准计划和基本计划每月发放的退休金是固定金额,这就为退休人员提供了一种稳定的收入预期。

他们可以根据每月固定的退休金数额,合理规划自己的生活开销,不用担心收入的波动对生活造成影响。而递增计划的每月退休金会按照2%的比例逐年递增。

这种递增的方式能够有效应对通货膨胀带来的物价上涨问题,让退休人员的生活水平不会随着时间的推移而下降。

资金传承

在CPF的资金传承方面,标准计划和递增计划的账户余额大约在80 - 83岁之间归零,基本计划则稍晚一些,到90多岁时账户余额才会归零。

这意味着,如果会员希望在去世后能够给后代留下更多的遗产,基本计划可能是一个更好的选择。

各计划特点分析

标准计划(Standard)

这是CPF LIFE的默认计划。它每月能为会员提供稳定的退休金,就像一座坚固的灯塔,为退休人员照亮了稳定的生活道路。

然而,这种稳定性也伴随着一定的代价,那就是会员最终留下的遗产相对较少。随着通货膨胀的加剧,日常商品和服务价格不断上涨,未来会员可能不得不调整自己的生活方式。

想象一下,一位选择标准计划的退休人员,在退休初期能够依靠固定的退休金过上舒适的生活。但随着时间的推移,物价不断攀升,原本足够的退休金可能逐渐变得捉襟见肘。

他可能不得不减少一些非必要的消费,如外出就餐、旅游等,以维持基本的生活开销。这种生活方式的改变可能会给退休人员带来一定的心理压力和生活不便。

基本计划(Basic)

该计划每月支付的退休金金额相对较低,但会员去世后能留给后代的钱更多。这对于那些非常重视家族财富传承,希望为子女或其他亲人留下一笔可观遗产的人来说,具有很大的吸引力。

不过需要注意的是,当公积金余额低于60,000新币时,在基本计划下的退休金会逐渐减少。

这是因为公积金存款的第一个60,000新币所赚取的额外利息会被记入退休账户(RA),并作为每月领取退休金的一部分。所以,当存款因领取退休金而减少时,额外的利息以及能拿到的退休金也会相应减少。

这种情况就像是一个逐渐缩小的储蓄池,随着时间的推移,池中的水会越来越少,可供支取的退休金也会随之减少。

递增计划(Escalating)

该计划提供的起始退休金较低,但每月退休金会按照2%的比例逐年递增。这种年度增长能让公积金成员在物价多年上涨的情况下,依然维持原有的生活水平。

就像一辆安装了自动加速装置的汽车,在漫长的退休旅途中,能够不断适应路况的变化,保持稳定的行驶速度。

例如,在递增计划下,公积金成员65岁时每月可领取720新币,到85岁时每月可领取约1,070新币,到95岁时每月可领取1,310新币。这种递增的方式能够让退休人员在面对通货膨胀时更加从容,不用担心生活质量的下降。

如何选择适合自己的计划

在选择CPF LIFE计划时,会员可以先思考自己期望的退休生活方式。这就像是在为自己的退休之旅绘制一幅蓝图,明确自己的目标和需求,才能选择到最适合自己的交通工具。

若希望一开始每月就能获得较高的退休金,以满足较高的生活品质需求,标准计划可能是首选。这种计划能够在退休初期提供较为丰厚的资金支持,让退休人员有足够的资金去享受生活,如旅游、参加各种兴趣活动等。

若希望每月领取较少的退休金,以便为亲人留下更多遗产,基本计划则更符合需求。对于一些家庭观念较重、希望为子女或其他亲人提供经济保障的人来说,基本计划能够实现他们的愿望。

若愿意接受较低的起始退休金,以在通货膨胀的情况下保持购买力,递增计划则是不错的选择。这种计划能够随着时间的推移,逐渐提高退休金的数额,确保退休人员的生活水平不会受到通货膨胀的影响。

不同寿命下各计划的收益对比

为了更直观地展示三种计划的差异,我们假设个人在55岁时在退休账户中预留了186,000新币的全额退休存款,并在65岁时开始提取退休金,对比不同寿命情况下各计划的收益:

标准计划

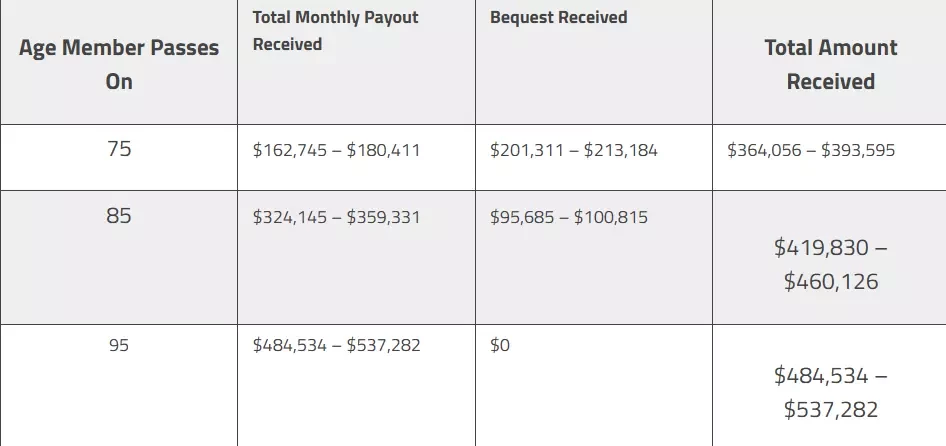

从65岁起,每月可收到1478新币到1635新币。若在75岁去世,留下的CPF遗产为94,945新币到98,724新币;若在81岁或更晚去世,将不会留下遗产。对于寿命较长(95岁及以上)的人来说,标准计划较为合适,因为随着时间推移,累计领取的退休金会更多。

我们可以想象一位选择标准计划的退休人员,在退休后的前十年里,依靠每月稳定的退休金过上了舒适的生活。他可以定期去旅游,参加各种社交活动,享受着悠闲的退休时光。

然而,如果他在81岁之后去世,由于遗产归零,他可能无法为子女留下一笔可观的财富。但如果他能够活到95岁,那么他累计领取的退休金将是一笔相当可观的数字,能够让他在晚年生活得更加富足。

基本计划

65岁起,每月可收到1345新币到1491新币。若在75岁去世,遗产为201311新币到213184新币;若在92岁或更晚去世,将无法留下遗产。如果个人对活到90岁没有信心,基本计划可能是更好的选择。

在75 - 85岁之间去世的情况下,生前拿到的退休金加上留下的遗产总额会比标准计划多;但如果活到95岁,获得的总数则不如标准计划。

假设有一位选择基本计划的退休人员,他在退休后生活较为节俭,每月依靠相对较低的退休金维持基本生活开销。

当他在75岁去世时,他为子女留下了一笔丰厚的遗产,这笔遗产可以帮助子女实现一些重要的目标,如购房、创业等。但如果他能够活到95岁,由于退休金相对较低,他累计领取的总金额可能不如选择标准计划的人。

递增计划

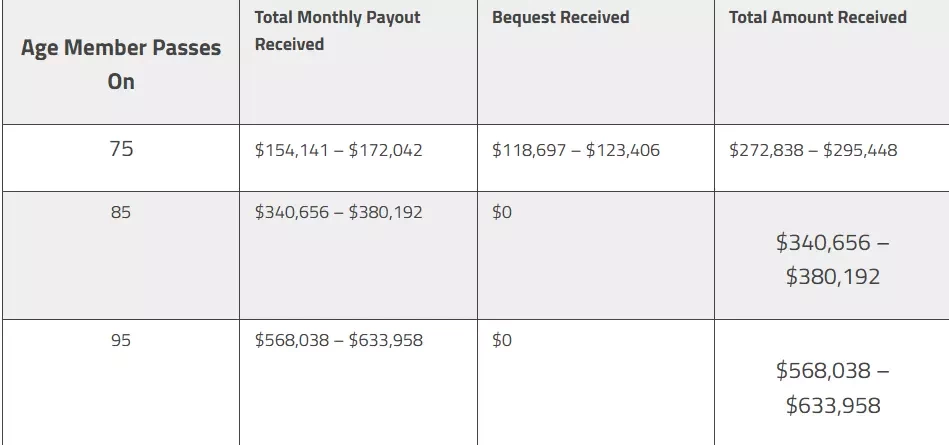

65岁起,每月可收到1,162新币到1,297新币,起始支付比标准计划和基本计划都低。若在75岁去世,遗产为118,697 - 123,406新币;若在82岁或更晚去世,将留不下遗产。

假设活到95岁或以上,递增计划由于每年2%的增量会变得最有价值;但如果在75岁去世,收到的总金额低于其他两个计划,因为尽管他们在那个年龄的月退休金较低,且留下的遗赠金额也不如公积金基本计划高。

对于选择递增计划的退休人员来说,在退休初期,他们可能需要相对节俭地生活,因为起始退休金较低。但随着时间的推移,退休金会逐年增加。如果他们能够活到95岁,那么他们在晚年将能够享受到较高的退休金待遇,生活质量也会得到显著提高。然而,如果他们在75岁左右去世,由于月退休金较低且遗赠金额有限,他们获得的总收益可能不如其他两个计划。