保险优先级和预算

CLB外服保险专员一直和客户分享,保险的原则很简单,先保障后投资。顺序可以按意外、住院险、寿险、重疾、教育或养老。外服公众号把保障类的保险已经介绍过了,可以搜索关键词多做了解。

年保费支出为家庭年收入的10%~20%,这样既不影响正常的家庭开支,还能对家庭风险进行分担。家庭主要成员之间一定要互保。对于一个家庭而言,投保不是一个人的事儿,主要成员之间一定要形成互保关系,才能最大限度防范风险。

不一定一次购买到位,意外险可以全家都买,其他的看经济条件先给家庭支柱购买,再逐步完善;其次,如果父母的保障都到位了,再考虑孩子的保险。孩子的保险首先要考虑社保;再次,在商业险方面,孩子的保险优先考虑的应该是意外、医疗健康方面的保险,孩子的意外、医疗健康应该放在首位考虑,至于教育金保险类似强制储蓄,保额高低视乎各个家庭的经济承受能力。

在保障型保险已经配置完成且还有资金实力的客户我们介绍一下比较推荐的一个稳健分红的品种:

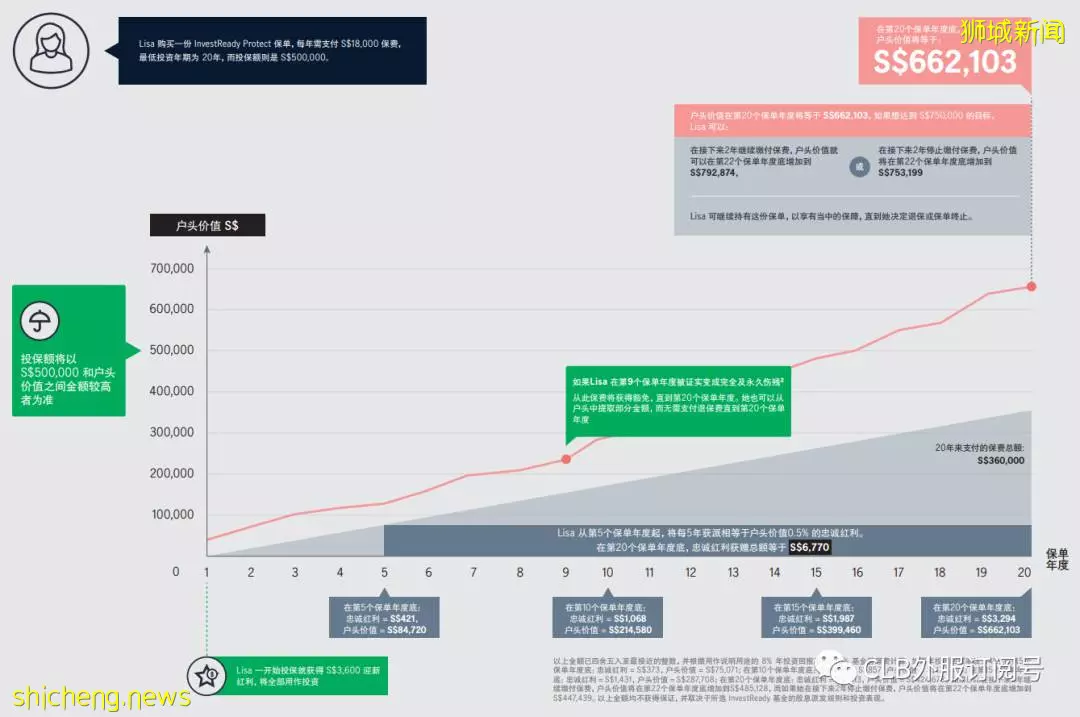

投连险

投连险的结构是将基金投资和保险保障结合到一个产品里面。客户实际上是在保险公司开了一个基金账户,每年投入资金,可以自由地根据自己的投资偏好对基金的投资组合进行配置。与此同时,为了提供保障,保险公司每年会从这个基金账户当中扣除管理费和保障成本。保障成本会根据受保人的年龄逐年增加。

那为什么不买直接买基金呢?那是因为基金无法稳定每月分红(保险公司的现金流池子比较大)且基金没有保底功能(重疾或死亡首先保本赔付)。