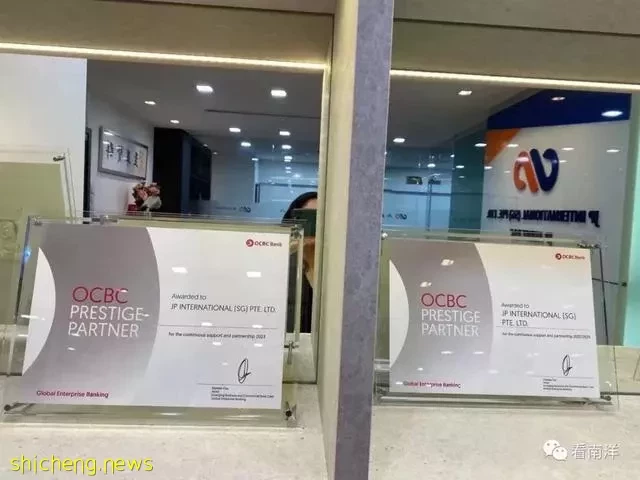

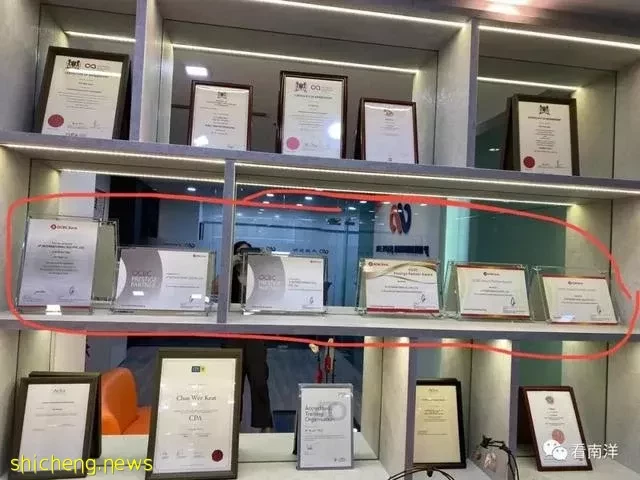

连续6年获银行尊贵伙伴奖,看银行是喜钱还是反洗钱?

多年前当中国的电子商务和支付已经非常发达的时候,新加坡还是使用信用卡和现金,报道也提到李显龙总理说我们的部长在上海表现像乡巴佬。

我分析可能的原因是:

1,互联网的应用需要市场,而新加坡市场太小需求动力不足; 2,银行和金融机构属于不同的私企,很难像中国同属于国企一纸号令就可以统一调配。(由新加坡银行公会主导于2017年推出电子支付paynow )

在这种传统操作下,新加坡银行的喜钱程度超过反洗钱,银行风控的对象更多是受制裁国家,比如朝鲜和伊朗,当时中国客户过来开户很少看到被拒,我也从来不用为这部分操心。

2020年疫情带来的封锁让开户需要的面对面流程变得困难,银行不得不提供网上视频的服务,而这段时间针对银行的网络诈骗又越来越多,在魔高一尺道高一丈的对抗中,银行的风控变得大有压力,也不得不大力加码防止网络诈骗。

随着香港的占中和引发的政改,香港的独立性越来越受到质疑,这时候某些春江水暖鸭先知的企业家开始在新加坡设立公司和开设银行户头。 大疫三年估计谁也没想到现代化的科技手段对抗最原始的病毒会这么艰难,当其他国家在无奈选择与病毒共存的时候,坚持动态清零的措施又让很多中小企业难以维持,加上国际局势越来越意识形态化的围堵,企业又只能纷纷外迁,再配合新加坡推出条件诱人色香味俱全的家办计划,让新加坡的开户需求突然暴增。

新加坡银行风控层级大幅拉升的原因是:

1,开户的需求不再单纯。以往开户更多是商业以及业务上的需求,而现在更多是资金安全需求,而寻求安全的资金来源则很难查核。

2,面对需求暴增银行系统无法负荷以及人手严重不足,不得不开始筛选客户。

3,俄乌战争,缅甸军政府的屠杀等,让新加坡银行面对来自美国的限制或是国际条规的层层加码,比如制裁缅甸,制裁俄罗斯等等。

4,大量资金涌入也让新加坡物价高涨和金管局面对新币升值压力等等

总而言之银行这时候已经不再喜钱,而是也在反洗钱的路上把那些股东层级多(则风控成本高)和资金少(则维护成本高),就是无利可图的客户一同洗掉了。

于此同时,银行对合作伙伴的选择也越来越严格,针对外国股东和董事开户,他们开始依赖合作伙伴做风控评估和文件整理,外国公司的董事直接走去银行寻求开户他们基本不接待。

所以我拿到奖的心情是:6年前等同于拿到了初中毕业证,4年前拿到了高中毕业证,今年拿到,感觉是博士毕业证

愿世界和平,人民的生命安全,资金安全,财产也安全。