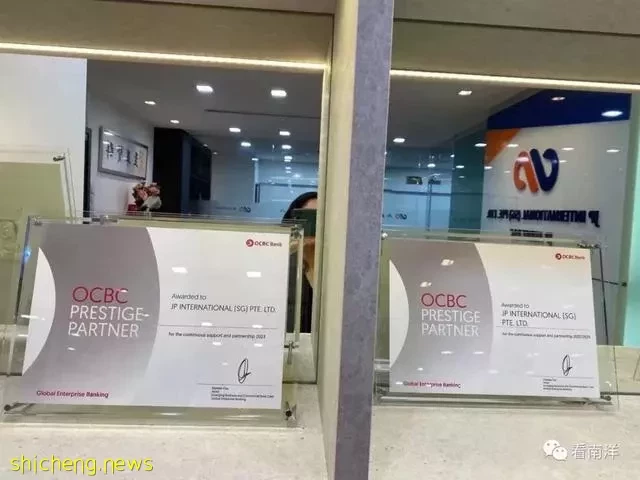

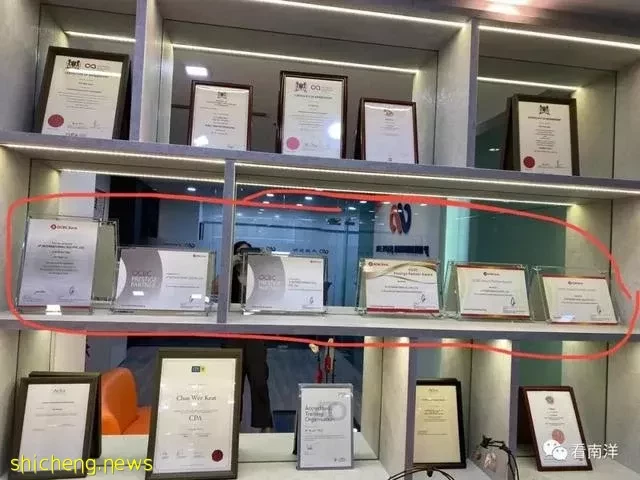

連續6年獲銀行尊貴夥伴獎,看銀行是喜錢還是反洗錢?

多年前當中國的電子商務和支付已經非常發達的時候,新加坡還是使用信用卡和現金,報道也提到李顯龍總理說我們的部長在上海表現像鄉巴佬。

我分析可能的原因是:

1,網際網路的應用需要市場,而新加坡市場太小需求動力不足; 2,銀行和金融機構屬於不同的私企,很難像中國同屬於國企一紙號令就可以統一調配。(由新加坡銀行公會主導於2017年推出電子支付paynow )

在這種傳統操作下,新加坡銀行的喜錢程度超過反洗錢,銀行風控的對象更多是受制裁國家,比如朝鮮和伊朗,當時中國客戶過來開戶很少看到被拒,我也從來不用為這部分操心。

2020年疫情帶來的封鎖讓開戶需要的面對面流程變得困難,銀行不得不提供網上視頻的服務,而這段時間針對銀行的網絡詐騙又越來越多,在魔高一尺道高一丈的對抗中,銀行的風控變得大有壓力,也不得不大力加碼防止網絡詐騙。

隨著香港的占中和引發的政改,香港的獨立性越來越受到質疑,這時候某些春江水暖鴨先知的企業家開始在新加坡設立公司和開設銀行戶頭。 大疫三年估計誰也沒想到現代化的科技手段對抗最原始的病毒會這麼艱難,當其他國家在無奈選擇與病毒共存的時候,堅持動態清零的措施又讓很多中小企業難以維持,加上國際局勢越來越意識形態化的圍堵,企業又只能紛紛外遷,再配合新加坡推出條件誘人色香味俱全的家辦計劃,讓新加坡的開戶需求突然暴增。

新加坡銀行風控層級大幅拉升的原因是:

1,開戶的需求不再單純。以往開戶更多是商業以及業務上的需求,而現在更多是資金安全需求,而尋求安全的資金來源則很難查核。

2,面對需求暴增銀行系統無法負荷以及人手嚴重不足,不得不開始篩選客戶。

3,俄烏戰爭,緬甸軍政府的屠殺等,讓新加坡銀行面對來自美國的限制或是國際條規的層層加碼,比如制裁緬甸,制裁俄羅斯等等。

4,大量資金湧入也讓新加坡物價高漲和金管局面對新幣升值壓力等等

總而言之銀行這時候已經不再喜錢,而是也在反洗錢的路上把那些股東層級多(則風控成本高)和資金少(則維護成本高),就是無利可圖的客戶一同洗掉了。

於此同時,銀行對合作夥伴的選擇也越來越嚴格,針對外國股東和董事開戶,他們開始依賴合作夥伴做風控評估和文件整理,外國公司的董事直接走去銀行尋求開戶他們基本不接待。

所以我拿到獎的心情是:6年前等同於拿到了初中畢業證,4年前拿到了高中畢業證,今年拿到,感覺是博士畢業證

願世界和平,人民的生命安全,資金安全,財產也安全。