中央公積金(CPF)是新加坡公民和永久居民(PR)在工作期間為退休、醫療、購房等儲備的重要制度。隨著2025至2026年政策陸續調整,越來越多的PR申請人和僱主都在關註:申請PR後每月要繳多少CPF?上限是多少?工資需要達到什麼水平?

本文將為您全面解析CPF繳納比例、上限變化及PR薪資要求的最新政策,助您更從容規劃身份與財務。

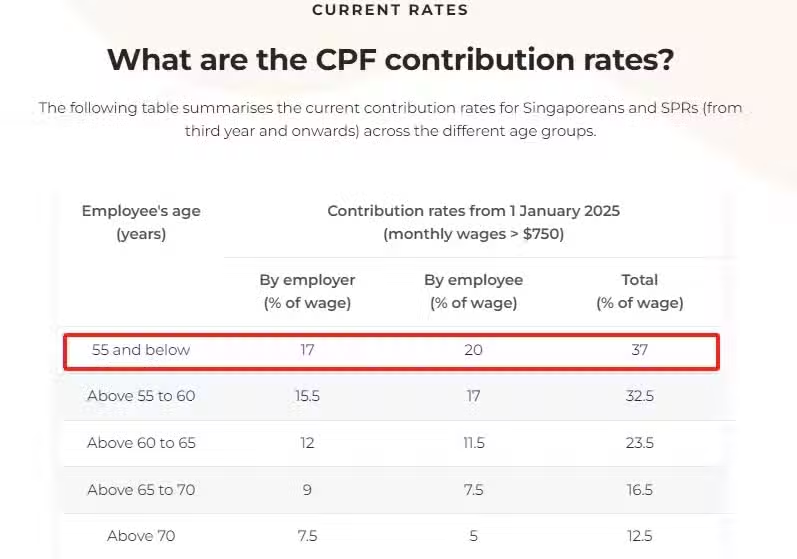

以下表格總結了當前(2025年)新加坡公民和第三年及以上永久居民(SPRs)在不同年齡段的中央公積金(CPF)繳納比例。

新加坡中央公積金(CPF)體系主要包括以下四個帳戶:

普通帳戶(Ordinary Account, OA):用於購房、教育、投資等。

特別帳戶(Special Account, SA):專為退休儲蓄和特定投資用途設立。

醫療儲蓄帳戶(MediSave Account, MA):用於支付醫療費用和購買醫療保險。

退休帳戶(Retirement Account, RA):在您年滿55歲時,系統會自動關閉您的特別帳戶(SA),並創建退休帳戶(RA),將SA的餘額轉入RA,以用於退休後的生活支出。

NO.1 2026年CPF變動總結

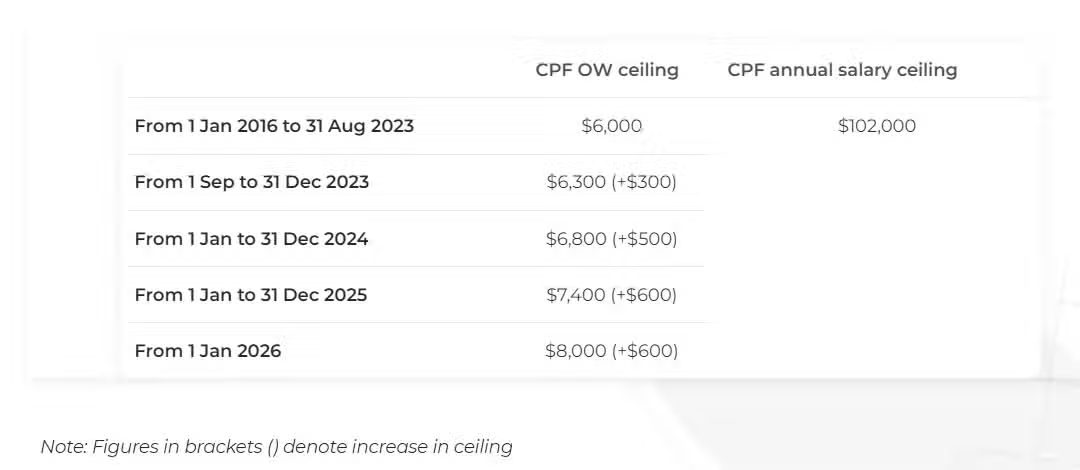

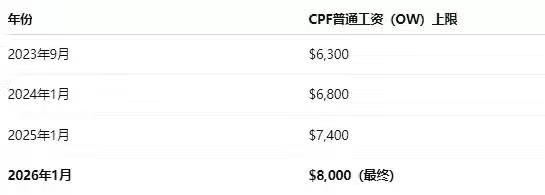

有關2023年至2026年間普通工資和年度薪資上限的調整時間表,請參閱以下官方表格。

CPF繳納上限調整:2026年完成分階段調整

1、自2026年1月1日起提高普通工資(Ordinary Wage,簡稱OW)上限

(a) 公積金的「普通工資上限」指的是每月員工工資中可計算公積金繳納的最高金額。為了跟上工資水平的上漲,普通工資上限將從 2026年起由7,400新幣提高至8,000新幣。此次調整是自2023年9月1日以來分四階段逐步提升中的最後一輪調整,目的是為了讓僱主和員工有時間適應變化。

(b) 年度薪資上限維持不變,為102,000新幣。該上限是指員工在一年內所有薪資(包括普通工資和額外工資)中可繳納公積金的最高總金額。

(c) 額外工資(Additional Wage)上限和公積金年度繳交上限也不會改變。它們分別仍然是:

額外工資上限 = 102,000新幣 – 年內已繳交公積金的普通工資總額;

年度CPF繳交總額上限 = 37,740新幣。

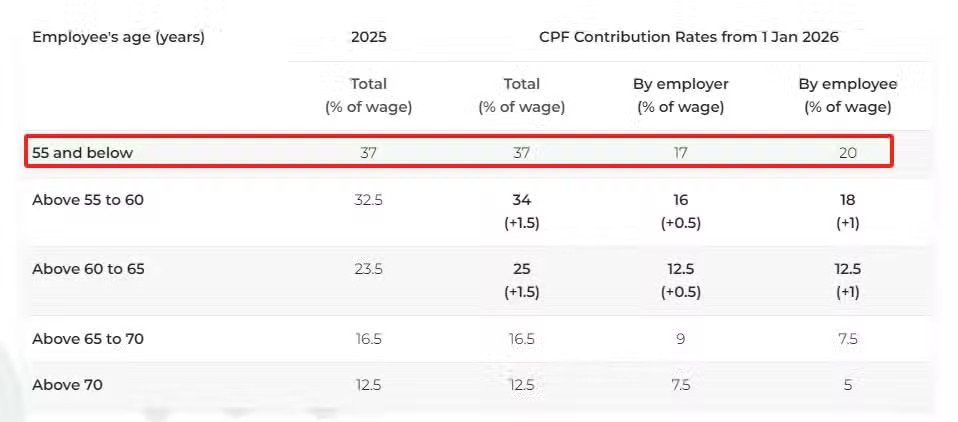

2. 自2026年1月1日起提高CPF繳納比例

(a) 從2026年1月1日起,年齡介於55歲至65歲之間的員工的公積金(CPF)繳納比例將上調,以增強他們的退休保障。這項調整將適用於自2026年1月1日起所賺取的工資。僅適用於每月薪資超過750新幣的員工。

✅ 補充說明(CPF繳納比例調整細則):

(b) 年齡在55歲至65歲之間的員工,其CPF繳納比例的增加部分將全部分配至退休戶頭(Retirement Account, 簡稱RA),直至其帳戶金額達到「完整退休存款額(Full Retirement Sum, FRS)」。如果員工的RA中已經存滿FRS,新增的繳納金額將轉入其普通帳戶(Ordinary Account)。

(c) 對於每月工資介於500至750新幣之間的員工,其CPF員工繳納比例仍將逐步遞增,繼續採用過渡性分階段制度。

(d) 對於首兩年成為新加坡永久居民(PR)的員工,逐級繳納比例制度維持不變,不受此次調整影響。

NO.2 關於CPF制度

01 為什麼PR需要關注?

新加坡的中央公積金制度是強制性的養老金儲蓄機制,涵蓋醫療、住房和退休儲蓄。

成為PR後,員工和僱主都需為員工繳納CPF,按年齡段和薪資比例計提。了解制度變化,有助於您:

滿足PR申請的薪資門檻

做好稅務與退休金規劃

避免企業/個人合規風險

02 PR申請者的薪資要求與繳納機制

從2025年1月1日起,新加坡公民或成為永久居民滿三年的雇員,其中央公積金(CPF)繳納比例將根據年齡段不同而有所調整。55歲及以下的員工繳納比例保持不變(僱主17%,員工20%,總計37%);而55歲以上群體的繳納比例在逐步上調,以增強退休保障。

✔ PR身份的背後,是長期規劃的開始

中央公積金制度不僅僅是一項強制繳納的規定,更是新加坡社會保障制度的核心。對準PR及企業僱主而言,了解CPF繳納比例、上限和年長員工政策,不僅可以提升申請成功率,更有助於實現稅務優化與退休保障。