今年3月份,美國矽谷銀行(SVB)因儲戶擠兌而瞬間倒閉的金融事件,引發了市場對美國中小型銀行的存款安全的擔憂,美國當局迅速出手,為所有存款提供擔保。

看到這些,在新加坡的朋友,也有小小的擔憂,那就是如果新加坡的銀行也倒閉了(儘量可能性極低),那麼存在銀行里的錢,有保障嗎?又能拿回多少呢。

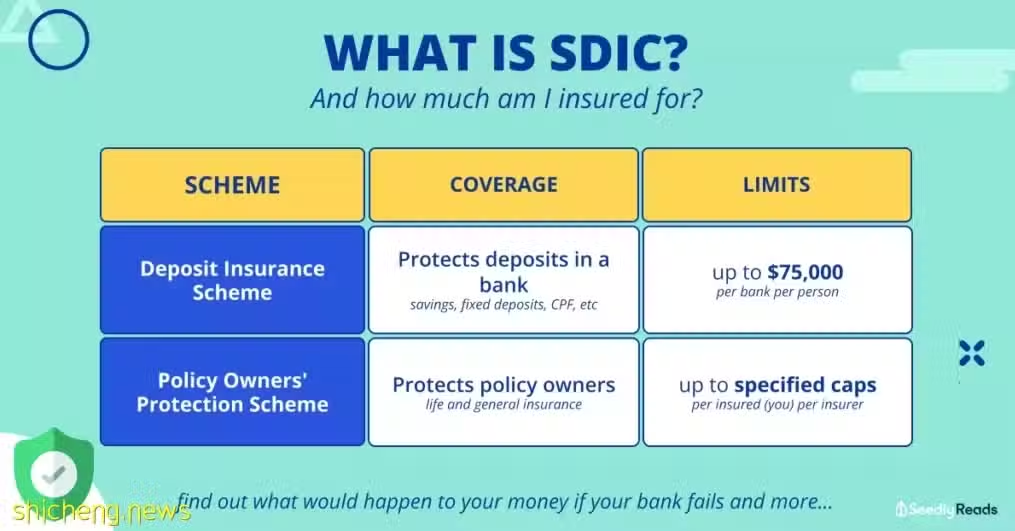

根據2005年通過的新加坡《存款保險法令》,由設立的新加坡存款保險公司(SDIC),來負責管理新加坡的存款保險計劃。

根據要求,所有在新加坡開展業務的銀行和金融機構,都必須加入SDIC成為會員機構,除非有金管局的特殊豁免。目前,SDIC有39個會員機構,存款保險覆蓋頂限,於2019年從5萬新幣提高至7.5萬新幣。

在新加坡,每家參與存款保險計劃的金融機構,每名儲戶的存款保險覆蓋頂限為7.5萬新幣。若金融機構倒閉,每名儲戶最多可索回7.5萬存款。如在多家機構有存款,可在每家機構分別獲得最多7.5萬的保障。

相比較美國25萬美元的存款承保上限,新加坡明顯偏低。不過按新加坡金管局說法,新加坡存款保險計劃的主要目的是為小型儲戶的核心存款提供保障,而非高凈值人士,因為高凈值人士往往有更多渠道配置資產,來防範財務風險。在新加坡,7.5萬新幣頂限已為約90%儲戶的全部存款提供保障。

截至去年3月,新加坡存款保險基金規模已達5.1億新幣,目前目標基金規模為6.9億,在目標基金規模下,存款保險基金可以在99.9%的置信區間內完全支付存款保險賠償金。

考慮到儲戶在每家銀行的儲蓄有受保額度上限,若存款多於7.5萬新幣時,可考慮將資金分批投入不同的銀行。另外,也可考慮配置一些低風險、相對有保障的投資或理財產品,來分散風險,同時也可以考慮配置一些高於銀行存款利息的收益回報。

(文章整理自早報)