SRS——Supplementary Retirement Scheme,新加坡政府為本地居民,PR及持長期准證的人士提供的一項鼓勵個人在公積金(CPF)之上進行的退休儲蓄計劃,當你向你的SRS帳戶儲值,可以相應的減少納稅收入。SRS帳戶里的任何回報都是免稅的,只有在提款時會按照50%的數額進行納稅,這個後面會說。

下面開始按部就班說一說。

1,SRS是什麼,怎麼開戶

SRS是一個帳戶,你(公民,PR或者准證持有者都可以)需要去UOB、DBS、OCBC開一個SRS戶口,最低存入一塊錢即可,注意如果銀行讓你開了戶最好或者需要在銀行買產品,是違規。SRS帳戶在法定退休年齡(目前是62歲,這個下面會說)才可以100%提現,退休年齡前提前提現需要付5%的費用。

2,減稅額度

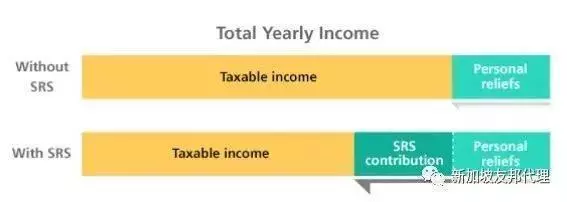

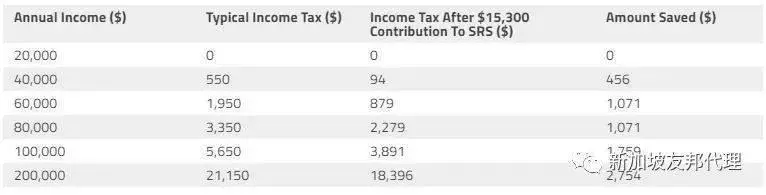

目前公民或者PR目前每年的SRS儲值上限是15,300新幣,外國人是35,700新幣,即每年可以享受的SRS減稅額度上限。下圖為公民和PR在各個收入階層的經過15,300SRS儲值減稅後的繳稅區別。

3,SRS帳戶回報及提款

任何SRS帳戶內或使用SRS購買的產品回報都是免稅的,SRS帳戶如果不購買任何產品,本身的利率是0.05%。SRS帳戶只有在你提現時,會按照50%的數額,例如,如果SRS每年提取40,000新幣,則只有20,000新幣(40,000新幣的50%)將被視為應稅收入。

一旦開始提現,你有十年的時間從SRS帳戶中提現。10年後SRS帳戶中剩餘的任何金額將自動被視為一次性提款,其中50%的金額需繳納所得稅。

另外不要忘記,目前頭20,000新幣的收入是免稅的哦,也就是如果退休後只有SRS收入,那麼一年提款40,000新幣的話,按照50%(20,000)納稅額,是不用交稅的。

4,5%提前提現費用

達到法定退休年齡之前提現,會有5%的費用。即比如提現10,000,費用為500。但是,如果在特殊情況下退出,例如死亡,醫療理由,破產或者從首次繳費之日起至少保持其SRS帳戶10年的外國人,那麼就不會有提前提現的5%費用。

5,政府新政策

見下圖,2022年開始退休年齡就會推遲至63歲,倒是比我預想的晚一些,所以如果是2022年才開設SRS,那SRS無懲罰提現年齡就是63歲了,所以趁著這兩年,先開了SRS百利無害。

套用我同事的話是:change soup name no change ingredients

6,SRS能買什麼儲蓄產品

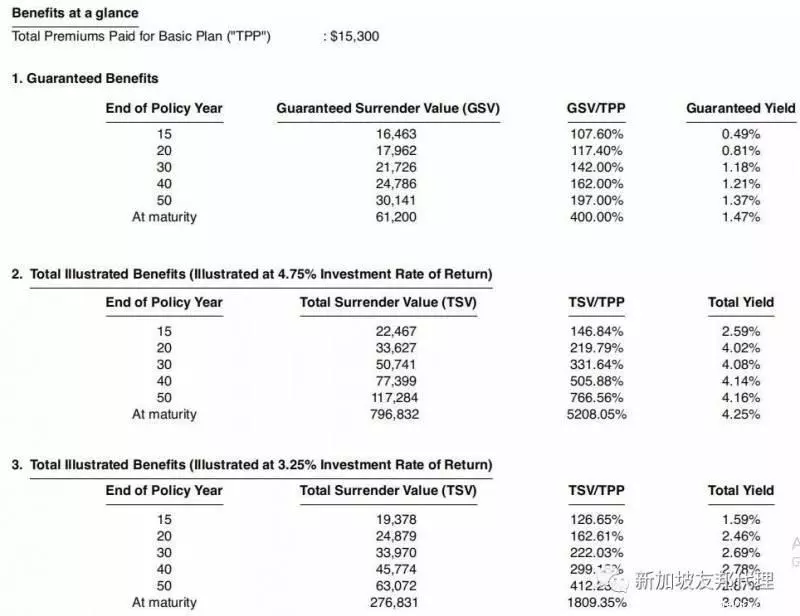

剛才講過,SRS裡面的存款如果不購買產品,只會有0.05%的年利率,現在我安利一款產品,保本,是新加坡同類產品收益最高款。這個產品是單筆繳費的儲蓄產品,可以選擇用SRS單筆繳費或者現金繳費單筆或多筆繳費。本文講的是SRS所以只說單筆的,即單筆SRS繳費至少15000,所以如果你打算每年往SRS儲值15000的話,可以每年買一次這個產品……下面直接上圖

上圖1,2,3分別是保證在各個保單年的保證價值、在假設4.75%及3.25%投資回報時的總保單價值,即你退保可以拿到的錢。接下來放幾張各個公司同產品對比,一目了然。舉例子,假設你單筆繳費15300新幣,在4.75%投資回報時(第2條),第20年的回報為33627新幣,年化是4.02%,新加坡同類產品最高。

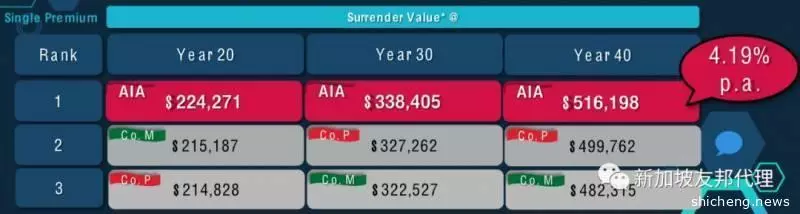

上圖分別為單筆繳費的這個產品,分別在第20,30,40保單年的各個公司收益對比,AIA三項第一,M為manulife,P為prudential。

上圖為現金5年和10年繳費的對比AIA依然第一。

歡迎加我微信諮詢。

沒有結尾,戛然而止的文章……